2018年1月3日,中国汽车流通协会凯达研究院发布了《2018年汽车品牌经销商信心指数研究》报告,凯达研究院院长王春燕女士对2018年经销商的经营信心做了详细地解读。

经销商对汽车品牌未来发展前景的预期与评价,将有助于经销商及时准确地向汽车厂商反馈经营诉求和市场情况;同时协助汽车厂商深入了解经销商所面临的发展问题,为制定网络发展规划和商务政策提供决策支持,有效提升经销商集团盈利能力。经销商信心指数一直是本着流通协会的宗旨,搭建厂商和经销商沟通的平台,让经销商有更多的话语权,通过这样的产品,表达出经销商对自己运营品牌的信心程度,通过协会的平台,传递给厂商,以便于促进厂商做一些政策的调整、管理方式的调整,达到经销商和厂商沟通的目的。

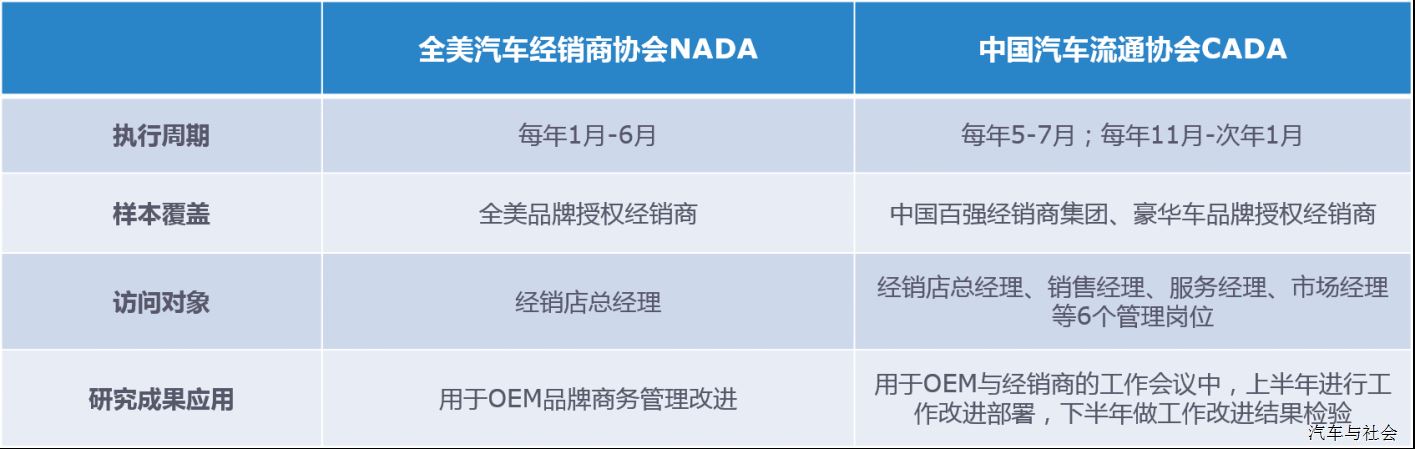

一、经销商信心指数研究的起源

信心指数研究项目起源于全美汽车经销商协会NADA,全美汽车经销商协会(NADA) 成立于 1917 年, 是美国汽车流通领域的行业组织。成立至今已经90年历史,注册会员16500个,代表了在美国市场销售的36个汽车品牌,是美国汽车行业中极具影响力的经销商组织。

在国内,提到经销商转型,总不可避免要把美国汽车经销商的方方面面拿来做参考。的确,美国汽车经销商发展历史几乎与美国的汽车工业同时起步,经历100多年的发展,美国的汽车经销商在经营理念、业务模式、盈利能力等各个方面,都相对成熟。研究美国汽车经销商的发展史,对于目前正处于市场转型期的国内汽车市场以及经销而言,是十分有意义的。

美国汽车销售主要有三种途径:第一是租赁,美国每年新车销量中,有近三分之一被汽车租赁行业所消化;第二是和国内类似的经销店模式,包括汽车厂商直属的营销机构,以及由投资者建立的4S店模式。其中,4S店模式与国内类似,投资者向汽车制造商申请获得品牌销售资格,在建店时需要按照厂家标准进行店面建设和装修,不过与国内不同的是,现阶段这种经销商往往都是同时经营同一家汽车制造商旗下的多个品牌车型;第三是近二十年发展起来的超级特许经销商,投资者选择一块地,集中建立多家销售门店,这些门店共用售后维修服务中心,这种模式相较于传统的经销商,一方面节约资源,减少投资,另外一方面也可以形成规模效应。

无论是传统的4S店销售模式,还是超级特许经销商模式,很重要的一点是经销商在面对汽车厂商时,所拥有的话语权是国内经销商所不能比拟的。美国汽车厂商和经销商的关系是平等的,这是他们能够获得多品牌经营权以及超级特许经销商萌芽的基础。但在初期,美国的汽车经销商也是属于弱势一方,在改变与汽车制造商之间从属关系的过程中,全美汽车经销商协会(NADA)以及大型汽车经销商集团的崛起和壮大功不可没。

全美汽车经销商协会(NADA)不仅直接推动汽车行业相关法律的建立健全,在美国爆发能源危机以及经济危机时,积极游说政府为经销商争取支持,当汽车厂商与经销商利益产生冲突时,有效保证经销商的利益。其制定的“旧车价格指导手册”更是成为旧车价格官方权威价,对经销商发展旧车业务具有相当大的参考价值。并且,从成立之初,NADA就持之以恒的为争取经销商与汽车制造商之间的平等关系而努力着。

美国汽车经销商经历了大、中、小经销商并存、大型经销商兼并中小型经销商、经销商集团化发展的三个阶段。经销商集团从最初追求规模扩大,到追求利润最大化,到开始注重自身品牌形象的打造,再到提出可持续发展的发展目标,美国汽车经销商的经营理念在不断演变的过程中渐趋成熟。它们的壮大和崛起,改变了汽车厂商与经销商之间的从属关系,使得经销商拥有与汽车厂商平等的对话地位,促进双方形成平等的、良性的合作关系。

美国汽车经销商对服务高度重视的态度也值得国内经销商学习,部分经销商对销售人员的考核,不是销量,而是客户满意度。在国内,经销商被消费者诟病的地方主要是维修保养价格偏高,所以一旦过了厂家提供的质保期,4S店客户群体流失率非常高。从某种意义上来说,美国经销商面临的市场环境比国内更严峻,大批的独立的汽车维修厂、快捷店在争抢售后服务市场这块蛋糕。在这种情况下,美国经销商不断加大对售后服务的投入,想方设法留住保修期内的客户,还积极争取保修期外的客户群体。为此,他们不仅与快捷店比服务质量,还比服务效率、零配件价格,通过延长工作时间、提高工作效率、提升价格透明度等方式,加强自己在后市场的竞争力。在现阶段付费汽车售后服务市场,传统4S店可占据31%的份额。

对后市场的重视,不仅为经销商创造了新的利润增长点,还将售前、售中、售后的各个环节紧密联系在一起,形成一个良性的、可持续发展闭合循环,同时对打造经销商自己的品牌影响力也至关重要。

二、经销商信心指数研究体系

两期项目收集的时间不一样,收集的档位也不太一样,美国仅仅是总经理参与信心指数的研究,而中国涉及到六个岗位,包括经销店总经理、服务经理、市场经理、销售经理等等。双方研究的成果其实是一致的,这也就是为什么我们要从NADA引入这个项目,是利于OEM的根源用于改进。

中国汽车流通协会对标NADA,旨在通过信心指数研究来客观公正地反映经销商与汽车厂商合作态势及对未来的预期,而经销商对经营现状与未来发展前景的满意与否,将直接影响其输出的服务水平和质量,并影响最终用户的满意度。信心指数是一个行业性研究的调研项目,它体现了中国汽车经销商对经营汽车品牌的信心程度及对品牌未来发展前景的评价,信心指数无论对行业还是对经销商都有重要的指导作用。

中国汽车流通协会旨在通过信心指数研究来促进厂、商协同解决问题,从而达到经销商能够“长期持续稳定盈利”的经营宗旨。经销商对经营现状与未来发展前景的满意与否,将直接影响其输出的服务水平和质量,并影响最终用户的满意度。提高授权经销商信心度和用户满意度,是每个汽车品牌保持其竞争力和持续增长能力的重要课题。

三、中国经销商信心指数研究过程与结果

目前中国的经销商信心指数已经做了第二次,2017年发布的2017年下半年品牌经销商信心指数是第一次。2018年1月的经销商信息指数经历了2个月的搜集整理,2017年11-12月开始调研启动,进行问卷设计和数据的收集核查,2017年12月-2018年1月对数据进行汇总,整理结果,再计算分析,最后撰写报告。

接下来,我们分别从区域、品牌国别、品牌级别、管理职务、9大环节等维度对经销商信心指数研究结果进行具体描述。

从本次调研的结果来看,经销商2018年的信心指数综合得分为8.67分,相对于2017下半年增长了0.34分,也就是说经销商对2018年整体全年的信心情况是有所好转的,整体表现出信心增长的趋势。

(一)经销商对中国未来汽车市场的信心存在区域差异

从分区域情况来看,信心程度高于全国平均值(8.67分)的省、直辖市、自治区有16个。深色是信心指数比较高的,浅色是低于平均值的情况。其中,较高省份有安徽、宁夏、上海、贵州、内蒙古,信心指数得分均在9分以上;海南、广西、陕西等部分省份信心程度相对偏低,信心指数得分不足8分。

(二)主流合资品牌信心大幅提升,韩系品牌信心指数得到回升

无论从品牌所属国别,还是从品牌级别来看,2018年经销商的经营信心均有一定程度的提升。随着中韩关系趋暖,韩系品牌经销商的信心指数由2017年的7.42分提升到目前的8.38分;品牌级别方面,豪华品牌和主流合资相比,主流合资的上升幅度会更大一些,会大于豪华品牌和自主品牌,由上半年的8.32分提升0.4分,达到目前的8.72分。

(三)总经理、销售经理对未来最没有信心,金融保险经理和市场经理的信心程度相对较高

从岗位上来看,总经理的信心指数得分最低,仅有8.33分,可见,总经理对未来的预期最不乐观;销售经理的信心指数虽然较上半年有了较大的提升,但信心程度仍然不高,这与近年来整车市场盈利能力普遍走低不无关系;金融保险经理和市场经理对未来汽车市场的预期相对较高。

(一)人员稳定性和厂商金融支持的信心程度最高;对品牌盈利潜力的信心明显不足

经销商对人员稳定性和厂商金融支持方面的信心程度均接近9分,达到非常有信心的程度;经销商对品牌盈利潜力的信心明显不足,经销商最最关心的也是盈利潜力,这个权重也会非常大,且前后两期调研均为九大环节最低。可以看出,未来半年到一年的时间里,汽车市场竞争压力比较大,且短期内很难得到缓解;在市场风险方面,经销商也表现出相对较弱的信心,表明经销商对厂商在未来市场风险的预判与把控上表示担忧。

四、品牌信心指数红绿灯

总体来说,2018年品牌经销商信心指数处于绿灯区的品牌有8个,这些品牌的经销商对新的一年市场信心比较充足;相反,有9个品牌处于红灯区,这些品牌在产品、市场、政策、人员等方面都或多或少存在一定问题,相关主机厂商应该引起足够的重视。

(一)豪华品牌

豪华品牌我们调研了购车样本50以上的品牌,排名不分前后。对于绿灯、黄灯和红灯来说,绿灯是奔驰和雷克萨斯,黄灯区包括奥迪、宝马、保时捷、沃尔沃、凯迪拉克、捷豹路虎,红灯有英菲尼迪和进口大众两个品牌。

(二)主流合资品牌

主流合资品牌的品牌数量比较多,信心指数大于9分的是绿灯,包括广汽丰田、长安马自达、上汽大众、一汽丰田、东风本田。黄灯品牌包括广汽本田、别克、广汽菲克、一汽大众、东风雪铁龙、福特、斯柯达、北京现代等。红灯品牌包括东风标致、雪佛兰、一汽马自达、东风悦达起亚。

因为日韩关系的影响,导致去年的信心指数和经营的盈利能力下降,但是今年有所回升,大家对2018年的品牌还是有一个向好的趋势。

(三)自主品牌

自主品牌高于9分的只有一个品牌,就是吉利。亮黄灯的品牌有荣威、长安、东风启辰、比亚迪、江淮、哈弗,亮红灯的品牌有一汽奔腾、马自达和奇瑞这三个品牌。