一、2017年12月市场概况

2017全年的二手车交易量1240.09万辆,同比增长19.33%。而交易额达到8092.72亿元,同比增长34%,无论从交易量还是交易额来看,在2017年,中国的二手车市场均出现一个非常好的发展态势。

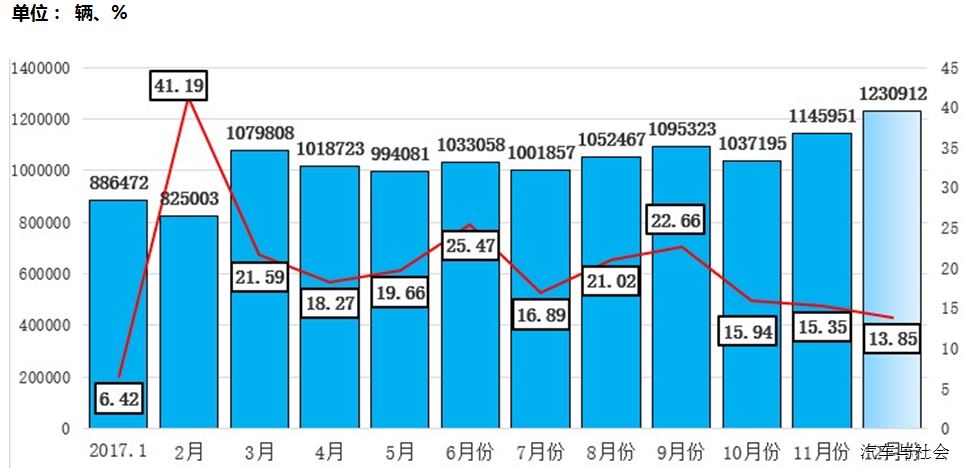

2017年12月,全国二手车市场交易量123.09万辆,交易量环比上升7.41%,2016年同期交易量为108.12万辆,本月同比增长13.85%。同比增长有所下降,这是由于2016年12月份二手车的交易量创了历史新高,2017年的12月份继续创历史新高。每年的12月份,一定是在以往发生时间段内交易量最高的一个月份,这跟新车市场基本上有类似的地方。

2017年12月,全国二手车车型分析:

基本型乘用车仍为主要流通车型,共交易72.15万辆,占比为58.62%;其次为客车交易了14.11万辆占总交易量11.47%;货车10.71万辆占比为8.70%;SUV9.58万辆占比7.78% ;MPV7.49万辆,占比6.08%;相比上月,其他车、交叉型车、MPV、货车占比有所减少;基本型乘用车、客车、SUV占比有所增加。

2017年12月全国二手车交易情况区域分布:

华东区交易占比依然最大,为33.15%,与上月相比下降0.66%。中南区25.33%,华北区16.59%,西南区13.04%,东北区6.82%,西北区5.07%。中南地区对比上月涨幅最大,为2.47%,华北地区降幅最大,为-2.51%。变化并不是很大。

2017年12月,二手车交易市场车辆使用年限分析:

使用年限在3-6年的交易量最多,占比为41.08%,对比上月下降了2.67个百分点; 其次3年内为23.92% ,与11月相比下降了2.74个百分点,虽然比11月下降2.74个百分点,但准新车仍然占比较高的份额,占将近24%,将近四分之一的份额;车龄在7-10年内为23.22% ,与11月相比上升了3.54个百分点;10年以上为11.78%,上升了1.88个百分点。与上个月相比略有变化,但是变化幅度并不是很大。

2017年12月,二手车价格区间在3万元以下价格区间的车辆市场占有量最大,为36.81%,较上月相比下降0.22个百分点;

二手车价格在8万元以下的车辆占72.41%,较上月相比下降0.15个百分点。

2017年12月,共计11个省份地区的乘用车均价超过10万元,其中浙江地区的二手乘用车均价最高,为14.82万元。江苏在13.31,福建在12.69,北京12.26,天津11.42。

浙江、江苏、北京是一类地区,经济发展比较迅速,为什么福建乘用车平均价格也这么高呢?因为福建已经进入了快速的建设周期、发展周期,可能会成为下一个新一轮的经济增长区域。

2017年12月,北京市二手乘用车交易均价为12.26万元,比上月减少0.16万元;全国二手乘用车均价10.55万元,较上月减少0.07万元。

2017年12月全国的转籍比例为25.89%,较上月下降0.53个百分点;这个比例是比较高的,说明流通性比较高,而之前的比例基本是比较低的。其中,北京转籍比例最高,达到将近53%,有一半以上的北京二手车流到外地;西藏转籍比例最低。天津占40%,浙江是39%,上海36,广东29%。毫无疑问,转籍比例高的显然是输出地,车辆车源的输出地是集中在这四个地区。再看转籍登记比例比较小的,像新疆、湖北、黑龙江、海南、西藏,这些区域是资源输入性区域,车很少能出来,大部分是转入的,新疆只有5%能转出来,湖北也是5%。

2017年12月转籍车辆转入地分析:

北京转籍车辆的第一大目标区域是内蒙古,占41.54%,第二个地方是山东,第三是河南,第四是吉林,第五是辽宁,都是周边区域。离北京最近的河北跟北京一样。因为2018年年初大部分城市打开了限迁,因此这个比例在下一个月份应该会保持比较高的点。

天津第一转出地是山东,占35.37%。第二是新疆,占28%。我们有规定,内地的车辆只要是卖给新疆,必须要给公安打一个报告,每一辆车都要打一个报告。

浙江第一转出地是山东,第二是安徽,第三是江西,第四是河南,第五是广西,这些基本都是周边地区,因为物流成本最低。广东的第一转出地是广西,占67.3%,则更加印证了这个观点的正确性。

2017全年二手车累计交易1240万辆,同比增长19.33%。其中乘用车交易931.57万辆,同比增长18.21%;商用车交易244.9万辆,同比增长18.54%。MPV交易了72万辆,同比增长22.83%;SUV交易了86.8万辆,同比增长27.37%,提高整个交易量增长率的两大板块。

二、2017年二手车市场特点

2017年,全国二手车车型分析:

基本型乘用车仍为主要流通车型,占比为59.43%,比去年略有下降;其次为客车10.74%,货车9.01%,SUV7% ,比去年也有明显提升;MPV5.83%;交叉型乘用车占比2.86%,比去年有所下降。二手车交易的占比和变化也跟新车基本上有相似的地方。毫无疑问,货车交易占比达到9.01%,比去年略有下降。

相比2016年,客车、SUV、MPV较其他车占比都有所增加。

下图为2017年月度交易走势,包括交易量和同比增长率。从交易量上来说,全年大部分的时间交易量占到100万辆以上,12月份达到了历史的新高,123万辆,这是非常高的数据。交易增长率大部分的时间是在15%以上,还有五个月份占一半,增长率在20%以上。

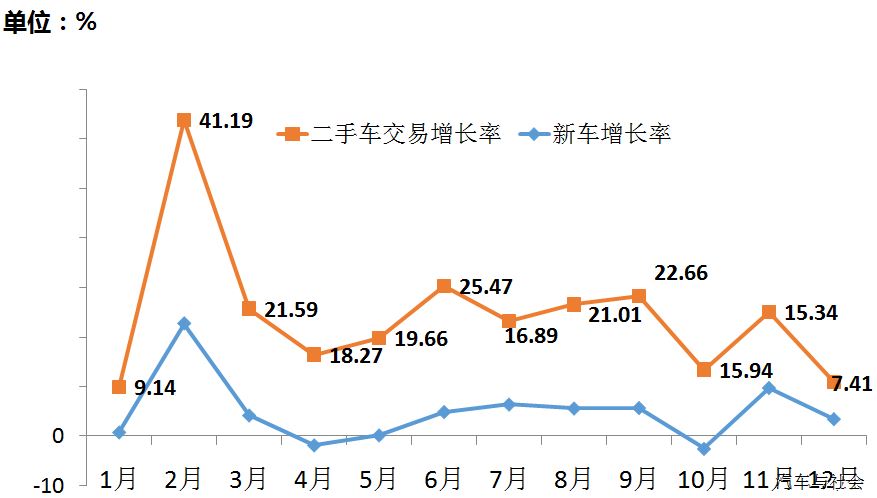

2017年,二手车市场走出了与新车完全不同的轨迹。

2017年新车与二手车的交易增长率对比如图,2016年新车跟二手车每个月度的交易增长率基本是重合的。到了2017年,就出现了一个明显的分离,这可能在近期是一个常态。

图中的新车增长率基本上围绕着横轴上下浮动,就是在0上下波动。而二手车基本上是在10%作为横轴上下波动。这说明,在未来一个时期,二手车会成为汽车市场的亮点。

二手车交易市场车辆使用年限分析:

使用年限在3-6年的交易量最多,占比为43.49%,其次是3年内为24.7% ,7-10年内为22%,10年以上为9.44%。从比例上来看,3年以内的准新车,2010年的时候只有17%,2017年达到24.7%,达到了历史最高,有将近四分之一的车型是3年以内的准新车。再看3-6年的车,占43.49%,接近一半是中年龄段的车。还有7-10年,占22%。10年以上占9.44%。

2017年平均交易价格继续回升,达到6.53万元,造成平均交易价格提升的原因是由于消费的升级,到了年底,价格便宜的二手车比例会下降,因为这时候大家发年终奖,有能力买价格稍高的车了。

对于全年的变化,平均交易价格提升,达到了6.5万这么高,是因为跟新车市场一样,今年的市场消费特征就是消费升级。

2017年,二手车价格区间在3万元以下价格区间的车辆市场占有量最大,为36.36%; 3-5万占19.57%,5-8万占17.33%,8-12万占11.89%,12-15万占4.47%,15-30万占7.65%,30万以上占2.73%。二手车价格在8万元以下的车辆占73.26%。这是全年各个价格区间的二手车变化情况。

2017年随着限迁城市的逐步打开,跨区域流通的比例达到了近十年的最高点,21.81%。这个比例在2018年还有可能得到提升,这样的提升有一个限度。2017年是近十年跨区域流通比例最高的一个年份。

2017年跨区域流通比例基本上是在2016年之上,2017年整个市场的活跃度要高于2016年。

在跨区域流通前十个省份地对比中,北京全年向外流出的比例占44.54%,浙江38.59%,天津37.84%,上海33.75%。为什么这些省市往外流的这么多呢?第一是这些地区是限购区域,如浙江杭州;第二是这些区域是经济比较发达的区域,汽车普及的程度比较高。如陕西、四川、辽宁也列入了前十,其中有各省的自己的特点因素在里面,比如陕西,陕西是西北的龙头,那里的车辆基本上向甘青宁流通,四川也算西南地区的一个龙头,辽宁是东三省的龙头,则向吉林、黑龙江流通。

交易量排前十的区域,第一的是浙江,全年交易量浙江达到111.22万辆,同比增长23.496%。第二是广东,109万辆,同比增长10.95。第三是山东,交易93.9万辆,同比增长78.68,打开限迁对山东二手车交易量的贡献度是很高的。另外,四川排第四位,达到88.21万辆。第五是河北,83.85万辆。其中同比增长率比较低的是辽宁,和上海。

三、2018年趋势预测

在政策方面,商务部将进一步推动全面取消二手车限迁政策。随着国务院对突破限迁的督办,2018年是全国统一取消限迁的重要时间节点,2018年国务院文件里面除了规定三个区域之外,其他城市80%-90%会打开限迁。

第二是加快修订《二手车流通管理办法》,商务办的发言人在前不久的新闻发布会上又提到了要修订办法,让大家拭目以待吧。

第三,加快建立临时产权制度,归还汽车在流通过程中商品属性,促进二手车流通。对这方面的努力我们仍然在路上,在不遗余力的推广之中。

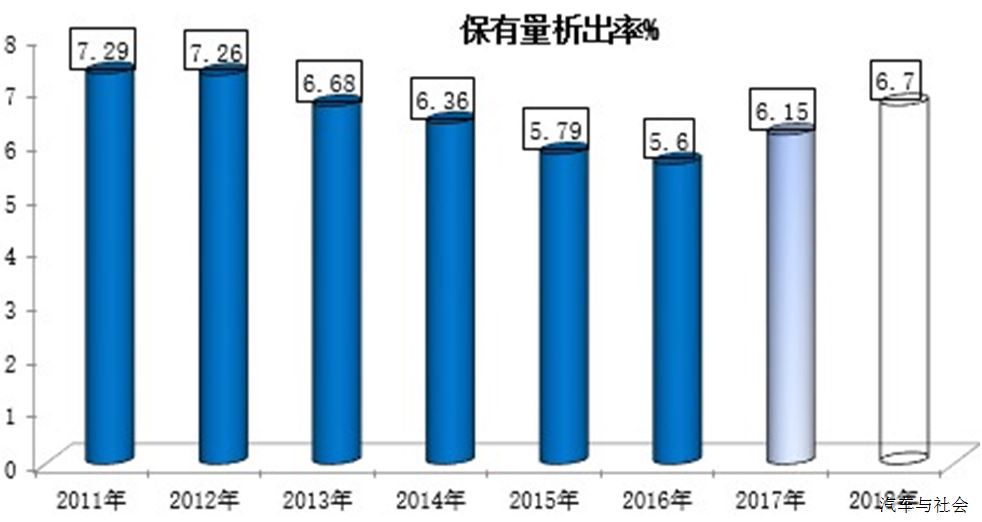

突破限迁对市场的活力有重大的贡献。虽然2017全年的汽车保有量数据还没出来,但预测2017年保有量析出率会达到6.15%,到2018年会提升到6.7%。如果按照这种保有量析出率来测算,2018年二手车交易增长持续保持两位数的快速增长;预计全年增长率在15-20%之间,交易量接近1500万辆。

四、2018年汽车流通协会在二手车领域的重要工作

第一,五个板块车商、市场、厂商4S、电商、金融,协会要继续加大对五个板块服务力度。

第二,四大业务工作,每一样业务工作都要花大力气去抓,一个是行业政策,一个是诚信建设,一个是“行”认证推广,一个是二手车工作人员技能水平认证。

五、2018年八项重点工作

第一是中国二手车大会,2018年6月下旬在大连举办,预计规模1500-2000人。欢迎大家参加。

第二项工作是中国二手车大会区域论坛,我们预计将举办四场区域论坛,4-10场左右,每场预计500人。

第三是知远会——中国二手车精英创新沙龙,就是大咖的头脑风暴,全国入围的有8位大咖,其中有电商、金融、4S店、车商、交易市场五个板块的大咖,将在2018年5月下旬举办。

第四是行认证的提档升级。提档首先是从软件上有大的改进,我们使用“行”认证的这些企业智能化的水平有一个大幅度提升,很少再用人工填写,靠设备审核数据;第二还有保障的升级,2018年开始,凡是有“行”认证证书的车辆,我们实施的是两周14天保退,使消费者有足够的信心购买。

第五是全国二手车鉴定评估师技能大赛。其实这项工作已经启动了,我们已经打出了报名的系统,很多评估师已经开始通过报名系统报名了。2018年的评估师大赛,现在是21个分赛区同步展开是。时间是2018年3月-6月,总决赛、半决赛的时间是在5月-6月,全国将有20个分赛区展示竞技。

第六是中国放心二手车展,去年我们在青岛举办过, 2018年将放心二手车展定在杭州。

第七是中国汽车流通行业的行业年会二手车论坛,在今年的11月举办。

第八是二手车经销商队伍建设。我们协会在2018年要发力二手车经销商这个板块,加大对这个板块的扶持力度。我们第一项抓手是奖励二手车经销商的行业标准,通过标准提升二手车商队伍的整体素质。