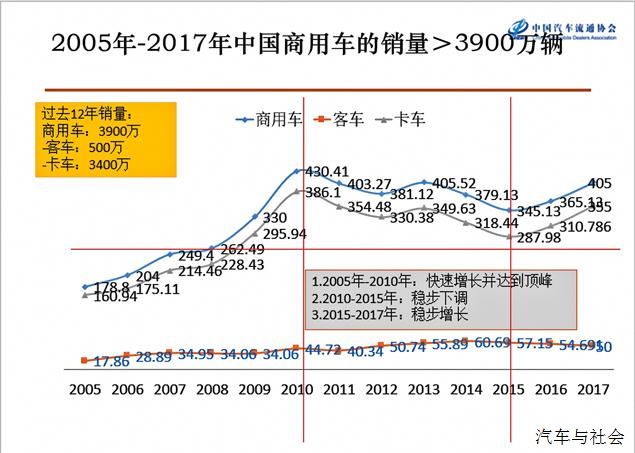

乘用车按照现行的法规没有强制报废一说,但是商用车有强制报废的规则。所以商用车的寿命最多是15年,除了特种车辆除外,基本上所有销售的车辆就是二手车销售的存量数据。从2005年到2017年大概12年的时间,总共销售了3900万辆商用车,这就是未来商用二手车存量的基础。

在商用车中卡车所占比重最大,对重卡和轻卡最重要的部分进行细分,重卡的起伏变化非常大,中卡比较稳健,轻卡也稳定地上了比较好的台阶。从85万辆到154万辆翻了三倍,最高的时候翻了四倍,说明轻卡在中国占据的地位是非常稳健的。

在2017年的整个终端销量中,年度的销售数据可能与乘用车增量相比非常乏力,很多整车厂都把销量往下压,因为2017年重卡的销量太高了,超过50%,12月份整车厂把开票的权限关闭了,把2017年的很多量放到2018年释放,呈现最终在终端用户体现呈现两端低中间高的格局。

商用车在整个汽车销量中只占有15%。按照总数是2900万辆计算,商用车只能占400万辆左右的市场份额。但商用车与乘用车最大的本质区别是运营的里程会非常高,一辆乘用车一年的行驶里程是2万公里左右,一辆干线车最高一年能超过40万公里,这就是商用车和乘用车最本质的区别。

把卡车进行细分为重卡、中卡、轻卡、微卡来看,重卡的波动非常大,最低的月份和最高的月份相差了4万辆,重卡总体销量稳健。轻卡波动也比较大,有6万多辆的差距,主要受新能源政策的影响。微卡萎缩的非常严重,主要的一部分功能被交叉型车替代,替代性比较严重。

客车行业受到新能源政策的影响非常大,2017年12月底发布了新能源补贴政策,导致绝大部分的客车产品断档,原来生产出来的新能源产品基本卖不了,因为新能源产品电池的能量密度基本不符合补贴标准,或属于最低档的补贴范畴之内,这就大大增强了采购成本,生产出来的产品从用户端就开始对车辆进行抵制,导致要重新生产新的产品,重新上通道,这是一个现象。

第二个现象,部分客车企业已经完全退出了柴油机的产品,转向新能源清洁能源。在福田一个品牌中,没有生产一辆传统柴油车产品,全部转向新能源和LNG的产品。

第三个现象是轻客的持续增长明显,主要受到国家对于传统的日系轻客的约束。我们规定了低于4.5米发动机的轻客产品禁止销售和上牌。

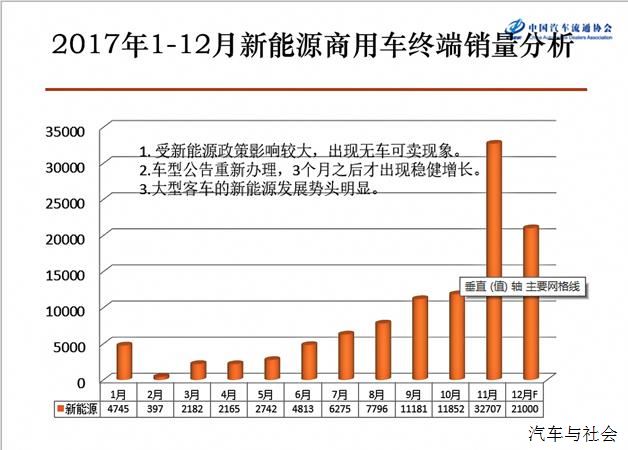

在2017年全年新能源商用车的终端销量分析表中,1-4月份量极少,2月份只有几百辆车销售。7月份之后,才慢慢恢复到原本状态。新能源在商用车领域的应用价值要大于乘用车,北京以每年4000辆的速度对传统公交车进行更替,未来几年之内把北京绝大部分车辆,除郊区之外实现新能源化。这样的更替速度导致新能源在商用车领域的变化非常大。仅11月一个月就卖掉30000辆新能源商用车,速度非常惊人。

从比例来讲,在乘用车、商用车两个板块中,乘用车的纯电动占63%,基数很大。纯电动商用车的份额占20%,混合动力占2%。从2015-2017年,我们看到了整个新能源增量的变化,新能源在商用车领域的增幅大于乘用车的增幅。另一方面是清洁能源,在2017年1-6月,绝大部分卖燃气的重卡已经断销,或者脱销了,因为当时燃油价格节节攀升,在加上国家政策的影响,对环保以及2+26的大气防治计划,导致很多地方,特别是秦皇岛、天津、烟台、青岛、日照,环渤海的这些港口,绝大多数都已禁止柴油车运煤,导致全国范围之内的车辆纷纷换成天然气车。十月份之后出现变化,燃气价格攀升,11月份,我在石家庄开会期间,燃气的价格达到8.9元/m³,远远超过燃油的价格,此时柴油车的销量就在不断增长,燃气车销量直线下降,所以商用车受到政策的影响非常大,能源的影响也比较大。

看一下2017年1-12月商用车进出口销量分析,数据来自海关, 1月-12月,商用车进口量极低,每月均未超过一万辆,平常也基本保持在三千、五千辆。但每个月的出口数据比较可观,最少也有三万辆,进出口之比大概是1:10。

2017年商用车进出口形势有以下四点。

第一,进口量与出口量的比例比较悬殊,为1:10。乘用车为1:0.5。商用车的出口竞争能力越来越强,有不少的客车已出口到欧洲,特别是东欧国家,包括土耳其、克罗地亚。

第二,商用车与乘用车出口系数比为1:0.7。这个比例是非常高的,远远高于商用车在国内市场的销售比例1:0.17。

第三,乘用车与商用车进口的数量比大概是1:0.036。商用车的进口增幅较快,大于75%。主要是由于经济比较好,尤其在2017年,由于受到国家整体经济的转型,特别是高端车型,导致增速非常快。出口幅度较慢小于10%。

从商用车市场整个特点来讲,第一个从总销量来看,增幅远远高于乘用车,总体增幅在15%以上。其中重卡的增幅超过50%,再细分一点,牵引车市场增幅超过90%。商用车分为两个版块,卡车的增长势头好于客车,客车是负增长,今年要负增长5%左右,关键原因是很多客车产品全部转让了新能源,而新能源受到补贴政策,以及地补政策的影响非常大,地补这一区域垄断极强,这是行业的不成熟的表现。

第二,新能源板块。从数据中看到的是新能源板块前低后高,这也说明补贴政策对行业的影响太大。新能源对整个客车行业的影响也很大。还有就是地方政府的推动力,在整个行业当中,可能严重的把市场力量全部扭转了。

第三个,商用车行业在二手车方面取得了巨大的成就,表现在四个方面,一是二手商用车评估标准正式推出,为行业整个发展奠定了一块基础。二是二手商用车评估师的推动,现在已经完成两批共80名的二手商用车评估师的培训。三是前六名的重卡整车厂全部成立了相关的二手车部门,积极推动二手车置换业务。四是现在部分经销商已经积极行动起来,商用二手车已经纳入他们的主营业务之一。据不完全统计和调查,二手商用车最高的利润能达到百分之百,因为二手商用车这个品牌很怪异,比如北方的一辆二手商用车在广西跟在内蒙,同样的车同样的年限,差价最少在3万元。再有,通过整备可以把车辆通过再制造的配件,把用了五年的车辆整的和新车一样,残值一下得到提升,这就给经销商带来巨额的利润。

关于2017年政策的分析,主要是两点:第一点,新能源政策对商用车是负面影响。表现在前期补贴政策调整、车型公告的调整、补贴资金迟迟不到位。

第二点,限迁的政策对商用车影响还是非常大的。比如山东取消了限迁,但是出台了什么政策呢?说所有的国三车加装一个后处理器DPF,在乘用车上没有这个概念,一个重型车加装这个设备最少3万块钱,如果一辆国三的牵引车本身的残值是7万块元,加装DPF这个变成十几万了,谁会购买呢?所以这对于二手商用车的影响非常巨大。

第三点,煤炭、运输及燃煤的影响,环保部在京津冀及周边地区的大气治理方案,简称2+26,2017年底有好多学校、家里没有取暖设备,特别是河北河南,这怎么办?只能搬到户外去晒太阳。而河南河北的偏僻地方宣传语是 “谁烧煤就抓谁”,非常可怕。煤炭运输是陕西、山西、河南、河北这几个省份的重要运输物资,政策出台后不让运煤、烧煤了,2018年这些运煤车辆就会陆续进入二手车市场。第四点,对施工限制的影响,2+26的政策出台,使这些区域绝大部分的施工单位都将停止施工,渣土车目前就非常少。

2018年趋势分析一:综合治理违规车辆

第一项,关于治理非法改装和超限超载的治理工作,以及超限运输车辆行驶公路管理规定。要求2018年7月1日起全面禁止不合规车辆运输车的通行,高速公路上的两排车辆已经消失了,危险因素也会减少。同时会加剧新车销量的增长,商品车一共有4万辆车,如果按照现有的规划,4万辆要变12万辆才满足需求,商品运输车的增加一定是利好的因素。自卸和重载运输车辆也会得到增加,因为这些基本都是超限和超载状态。

第二项,《车辆运输车治理工作方案》要求:2017年完成60%的不合规车辆运输车更新淘汰。但实际上只完成30%,剩下的70%要在2018年完成。

第三项,“一超四罚”的模式将全面落实,路政、交警联合执法常态化和制度化,推广应用不停车称重检测系统:实际承运人、装载企业、货运企业、驾驶员。

2018年趋势分析二:法规变化

1.《关于实施第五阶段机动车排行标准的公告》:自2018年1月1日起,所有制造、进口、销售和注册登记的轻型柴油车,须符合国五标准要求。现在乘用车基本都在国五状态,北京实施得更早一点。柴油机实现国五排放是极为困难的,因为现有的车型结构就不支持,要加装后处理器,要加装DPF。

2. 交通部:为了落实国务院有关“放管服”改革要求,精简道路货运行政许可事项,交通运输部将于2018年底之前,取消对于“总质量4.5吨及以下普通货运车辆持有者,不再核发车道道路运输证和驾驶员从业资格证。这是在轻型商用车上面巨大的变化。这部分政策微客这些车型基本可以实现,对皮卡的发展极为有利。

在2018年,如果这些证件取消的话,中国的皮卡市场将会迎来爆发的增长。为什么这么说呢?因为以前对于喜欢皮卡却不愿购买它的人来说,要办道路运输许可证,极大的限制了车辆的销售,同时还要按照货车管理不让你进城,明年如果能取消,这样的市场将会得到极大的迸发。

2018年趋势分析三:新能源汽车免购置税

这项政策对于新能源商用车来讲也是极大的利好。

2018年趋势分析四:限行、限迁对销售政策的影响

如果2018年进一步的放开,对于商用车的影响依然是很大的。

2018年趋势分析五:多项标准推进

1.GB7258-2017《机动车运行安全技术条件》于2018年1月1日起取代现行的GB7528-2012标准。总质量低于3.5吨卡车不再需要车身上喷字、贴反光条,皮卡或将迎来新的发展契机;

2.《纯电动货车技术条件》或将推出

3.《快递运输车技术条件》 或将推出

《机动车运行安全技术条件》对商用车影响更大。还有《纯电动货车技术条件》的出台,以及《快递运输车技术条件》的出台。对于商用车的影响都将是巨大的。

2018年趋势分析六:地方行政规章的影响

1.深圳:逐步推行实施异地柴油车限行政策

2.成都:《支持新能源汽车推广应用的若干政策》:3年内逐步取消燃油货运车辆入城证发放

3.郑州:《郑州市大气污染防治条例》全天禁止重型柴油车驶入四环以内区域。

4.河北:港口全面禁止接收柴油车运煤

5.天津:煤炭运输全面由铁路承担

6.山东:港口全面禁止接收柴油车运煤

7.环保部:京津冀及周边地区大气污染防治工作方案

受地方行政法规的影响,深圳、成都、郑州、河北、天津、山东首先就是要逐步限制柴油车的上牌和销售,第二逐步实现新能源化的推广。

2018商用车行业的市场预测:2018年总量下降或持平;高端、燃气、新能源产产品将会持续的增长。低端的产品,城市的柴油车将会下降。

2018年充满希望和机会:新能源方面,轻型和微型商用车将全面开花,客车领域深化发展。二手商用车方面会快速扩张、秩序越来越好。基础设施进一步优化投资。电商及快递业务会进一步发展。

2018年也同样面临挑战:经济发展的稳健程度;二手商用车能否实现出口;环保治理的科学性;运输执法环境的优化

综上所述,2018年商用车行业总体会充满希望和机会,但是也会有很多挑战。