【编者按】日前,汽车评价研究院、深圳航盛电子公司编著,国内知深专家、学者、业界精英共同策划、组织、撰写的SUV绿皮书:《2016~2017中国汽车SUV行业发展报告》,由经济管理出版社出版发行。

《报告》全面系统地总结了2016~2017年SUV市场的发展历史过程,分析探讨未来SUV市场的发展前景,竞争态势。《报告》对SUV产品战略,品牌的培育、市场规划,技术方向和市场的发展趋势等,特别是对2018年中国SUV汽车市场的竞争态势都进行了科学客观的分析和研判。是汽车生产企业谋划战略,制定措施,面对竞争,迎接挑战不可或缺的参考文献,也是广大SUV爱好者拓展视野、丰富知识的一部好书。本刊将对《报告》的主要内容进行连载。

SUV绿皮书:2016-2017中国汽车SUV行业发展报告(一)

一、中国SUV汽车发展历史过程

(一)什么是SUV

SUV是英文“Sport Utility Vehicle”的缩写,其中文名称可译为“运动型多用途汽车”。由于国内行业组织在正式场合一直以“SUV”指代这一类车型,该称呼被一直沿用,成为与“轿车”、“MPV”并列的乘用车类型。

SUV最早出现在20世纪80年代的美国,是为迎合年轻白领阶层的爱好而发展起来的一种车型。SUV脱胎于越野车,但舍弃了后者的非承载式车身结构,改用承载式车身结构,在降低自重的同时,保证了较大的离地间隙,在一定程度上兼具轿车的舒适性和越野车的通过性能。与越野车相比,它最大的特点是在设计时强调了驾乘人员的舒适性。

按照所具备的通过性能的高低,SUV划分为都市型SUV和越野型SUV两大类,其根本差别在于是否采用4×4的驱动形式,以及是否采用承载式车身结构。目前,国内市场上绝大多数SUV均为都市型SUV,这类产品基本上都是以轿车底盘为基础进行设计,主要路况都是都市内道路,在设计时较少考虑野外无路场景下的应用。

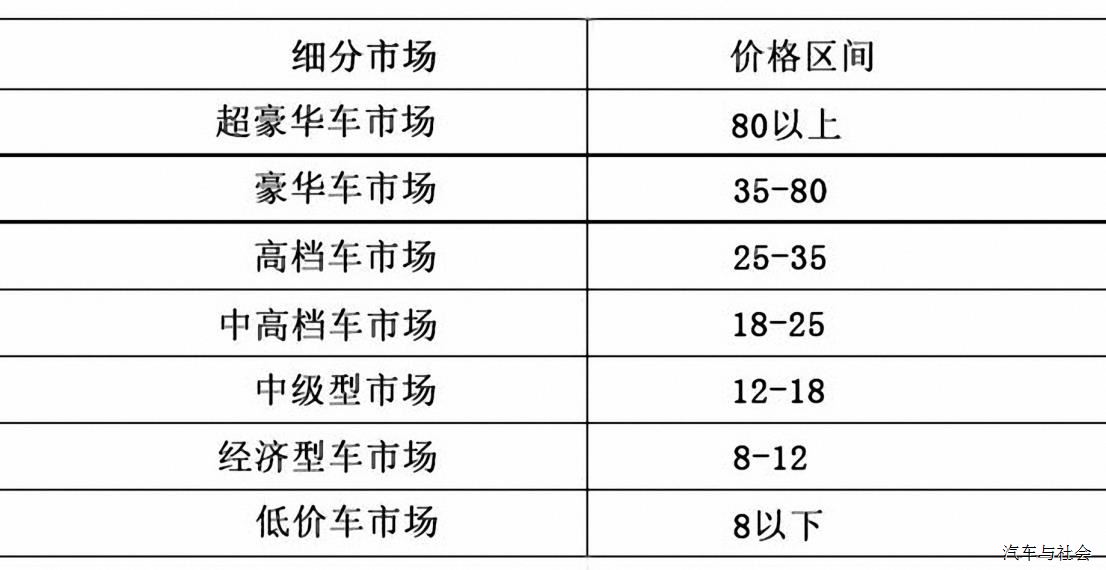

为了方便比较与阐释,本报告中对涉及的车型按照不同标准进行了分类。其中,报告中提及的轿车、SUV、MPV、越野车等概念,是参照《汽车和挂车类型的术语和定义》(GB/T 3730.1—2001)和《机动车辆及挂车分类》(GB/T 15089—2001)两个国家推荐标准进行的分类;报告中涉及的豪华车市场、中级车市场等概念,主要参照价格的高低进行分类,具体标准见表1-1。

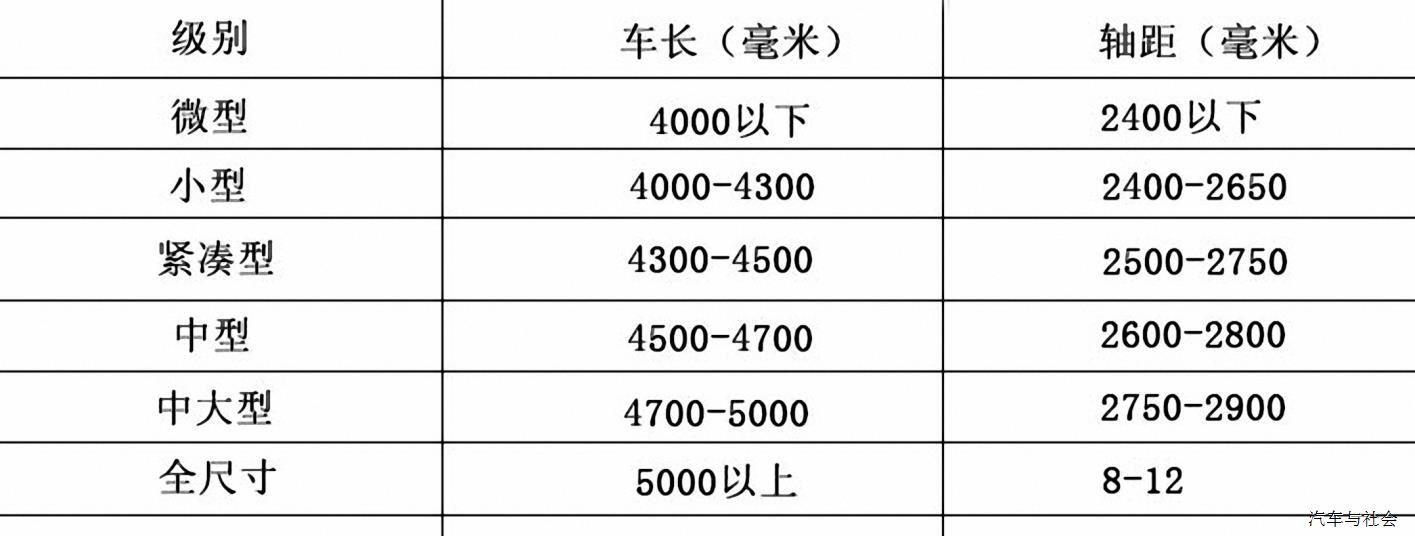

国内目前对乘用车车型进行分类的标准有若干种,其中最常用的是德国大众汽车公司按照轴距与车长将车型分为A00、A0、A、B、C等级别的方法。该方法简单易行,加之被导入的时间早,因此被广泛使用。但与十几年前不同的是,现阶段国内市场上的乘用车车型丰富,按照上述方法进行分类,存在大量跨级别车型,比如拥有B级车轴距但车长却还是A级车的产品。因此,本报告参照德国大众公司的分类标准,但对其进行了一定的改进,以便更好地描述国内SUV市场的竞争态势。具体分类标准如表1-2所示。

(二)SUV在中国的发展历程

SUV在其诞生后不久就以进口车形式进入我国市场,但彼时的SUV以西北部地区集团用户、企业用户为主,私人用户数量很少。真正意义上的SUV市场,尤其是家用SUV市场的形成与发展,是从21世纪初开始的。

本报告参照美国学者雷蒙德·弗农(Raymond Vernon)教授的“产品生命周期理论”,将国内SUV市场的发展过程进行划分;按照SUV的销量、市场上可选择的产品数量,将SUV在国内的发展划分为培育期、导入期、快速发展期三个阶段。

培育期指的是我国2001年底加入世界贸易组织之前。这一阶段的特点是国内SUV以集团用户为主,市面上国产SUV车型很少,价格高昂。

导入期指的是2002~2007年。这一阶段的特点是,伴随着国内私家车消费的兴起,SUV开始逐渐走入家庭,销量逐年增加,但国内主流汽车企业对这一品类车型并不重视。

快速发展期是指从2008年至今。这一阶段的特点是,SUV被越来越多的消费者所青睐,销量和市场占有率逐年增加,国内主流汽车企业大量开发投放新产品,但相比轿车种类,SUV品种依然较少;市场竞争开始激烈,集中度却处于下降状态,消费者的品牌偏好尚未形成。

目前,国内SUV市场尚未进入弗农教授“产品生命周期理论”中提及的产品成熟期。在这一阶段的特点可概述如下:由于销量、单车利润较轿车高,汽车企业对SUV的重视程度会高于自身的轿车产品;同时,不同SUV的品牌溢价开始出现明显分化,市场集中度开始增加;大规模价格战此起彼伏,技术含量低的产品和实力弱的企业被边缘化。

下面,本报告将以时间为主轴,辅之以重要事件和重点企业发展过程,对SUV的发展历程进行简要梳理。

1、培育期:越野型SUV是唯一主角

在我国加入世界贸易组织之前,国内汽车市场全年规模仅为100余万辆,与近几年单月市场规模相仿,私家车消费亦未启动。SUV作为一个新的产品种类,市场规模极小,均为越野型SUV。其中最具代表性的是庆铃汽车有限公司、原沈阳金杯通用汽车有限公司和原北京吉普汽车公司在2000年前后投放的竞技者、开拓者和挑战者等车型。

庆铃竞技者的原型车是日本五十铃公司在20世纪90年代推出的“Rodeo”,雪佛兰开拓者即为同期海外市场上销售的雪佛兰Blazer的国产版本,而北汽挑战者则是原北京吉普公司在吉普切诺基的基础上再开发的产物。这三款车的共同点可归纳如下:

(1)均有四驱版本,最大爬坡度均超过45°;

(2)重视通过性能,最小离地间隙都超过190毫米;

(3)后悬架均为非独立悬架结构。

总体上,在这一阶段,由于私人消费尚未兴起,国产SUV虽然在一定程度上追求提供更好的驾乘舒适性,但仍然更加重视车辆的越野性能和通过性能。此外,由于用户均为对售价、油耗不敏感的集团用户,此时的SUV售价均超过20万元,顶配版本甚至超过30万元,这也反过来影响了SUV进入家庭。

2、SUV的第一次遍地开花

2001年底,我国正式加入世界贸易组织,2002年全国乘用车年销量历史性地突破100万辆,SUV销量也从之前一年4.4万辆增加到9.3万辆。快速扩大的市场规模诱使大量外来资本进入汽车业,也刺激了已经具备汽车制造资质的企业加大了市场开拓力度。与此同时,2002年起,国内大多数城市开始限制皮卡进城,但这种限制却对基于皮卡改造而来的SUV不起作用。

上述因素的叠加作用,使得国内SUV市场在2003年呈现繁荣景象:从产业层面看,有超过30家企业出产SUV;从市场终端看,由于大量低价产品进入市场,刺激了SUV消费。这一年,SUV市场规模在此前已经翻番的情况下又一次急剧增长,年销量第一次突破10万辆,一举攀升至174万辆。

金杯通用、北京吉普是这一阶段的领跑者之一,占据着20万元以上的高端市场;万丰、横店、中誉、奥克斯、波导、黑豹等昙花一现的汽车品牌,在这一阶段都曾推出过自己的SUV;新凯汽车、大迪汽车、天马汽车、富奇汽车等或已经消失或被边缘化的企业,在此阶段都曾年产销过万辆,赚得盆满钵满;如今国内SUV领导者长城汽车也是抓住了这一次机遇,挖到第一桶金。

2003~2004年,SUV在我国第一次遍地开花。这一时期的特点是,基于五十铃皮卡底盘技术和丰田海拉克斯车身技术“组合”而来的低价位SUV盛行。虽然这类车型的技术含量很低,产品品质、操控性能也无法与同期的轿车相比,更远远落后于同期的进口SUV,但由于成本低廉,使得它们能够以低价进入市场,既使更多的国内消费者能够享受汽车生活,又冲击了原有的SUV价格体系和市场竞争体系,为国产SUV几年后的兴起奠定了基础。尤其值得一提的是,彼时仍是集体所有制小型企业的长城汽车股份有限公司,抓住了发展机遇,开始演绎属于自己的传奇。

3、东风本田CR-V的市场神话

SUV第一次在神州大地遍地开花,2003年7月,一家新的合资汽车企业——东风本田汽车有限公司在武汉成立。它由东风汽车集团股份有限公司与日本本田技研工业株式会社、本田技研工业(中国)投资有限公司联合成立。这家公司成立之初并未广受关注,但它却创下了中国汽车市场上难以超越的神话:其2004年、2007年投产的前后两代本田CR-V,不仅在国内市场上开创了都市型SUV这一全新品类产品,而且在其整个生命周期中,都没有出现降价促销现象。

CR-V是英文Comfortable Runabout-Vehicle(即舒适轻便车型)的缩写,其为中文名“思威”,但相较于CR-V这一缩写,“思威”可谓鲜为人知。第一代本田CR-V是1995年10月推出的,本田公司基于第六代思域平台开发的SUV车型。2002年,第二代CR-V上市,并于2004年国产。第二代CR-V是在第7代本田思域平台上进行改进而来,驾乘舒适性进一步增强,也由此开创了国内都市型SUV这一新的品类。在当时的SUV市场上的产品,或是15万元以下的、基于皮卡底盘或越野车底盘开发的低端车型,或是50万元以上的、进口的高端产品,CR-V因为价格适中,又能为车主提供完全不同的驾乘体验而备受青睐。

2007年,东风本田投产第三代CR-V。当时国内轿车市场已频现价格战,奇瑞等自主品牌企业也开始投放基于轿车平台开发的都市型SUV车型,但这一切并未影响CR-V的热销。由于产品力强,产能不足,再加上“HONDA”的品牌溢价,CR-V上市之初就出现加价提车现象,单车普遍需要加价3万元以上。2007~2011年,CR-V连续5年称霸国内SUV市场。东风本田也成为国内SUV热潮下最早的受益者。

CR-V能够创下两代产品都不曾降价销售的市场神话,得益于没有可与之竞争的车型。2010年前,合资汽车企业的重心在轿车市场上,没有企业投放能够与CR-V竞争的SUV车型,而自主品牌企业的产品显然难以与之竞争。2009年以后,随着丰田RAV4、福特翼虎等车型陆续国产,CR-V遭遇强有力的竞争;虽然东风本田也于2012年推出换代CR-V,但这一代车型已走下神坛。

4、抓住机遇的长城汽车

除东风本田外,国内SUV热潮的另一个受益者,也是从目前看最大的受益者,是一家中国本土汽车企业——长城汽车股份有限公司。这家从皮卡生产企业转型而来的汽车公司,目前已经成为中国SUV市场当之无愧的“领头羊”,并已开始代表中国汽车产业向高端市场发起冲击。长城汽车最开始是从事皮卡的生产及销售。2002年之前,长城汽车的主营产品是皮卡,该公司于2002年前后进入SUV领域,陆续推出了赛铃、赛弗、哈弗等车型,及时把握住了国内SUV市场发展起步的契机。2003年,长城汽车在香港H股上市。

2008年,该公司进军轿车市场,推出了C30等多款轿车;轿车业务占其总量的比重在2011年达到峰值,随后开始走低。而从2009年起,长城汽车按照美国营销学者艾·里斯提出的“定位理论”对自身战略进行了调整,将业务发展的优先顺序从“轿车→SUV→皮卡”调整为“SUV→皮卡→轿车”。2010年,哈弗SUV(含多款车型)的销量上升至同行业第一,随后连续两年成为SUV行业销量最大的品牌。

2013年3月,哈弗系列SUV的保有量达到100万辆;长城汽车顺势将“哈弗”从产品品牌升级为独立的、专注于SUV市场的品牌,也成为国内当时唯一一个专门的SUV品牌。2014年,该公司董事长魏建军先生正式宣布决定暂时放弃轿车业务,聚焦资源发展SUV;同年,长城汽车推出定价在20万元以上的哈弗H9,并于次年年初推出定位和定价接近的哈弗H8,冲击高端SUV市场。2016年,哈弗品牌SUV的销量突破90万辆,遥遥领先于国内竞争对手。同年,长城汽车发布全新的豪华SUV品牌“WEY”,以期能够向上突破自主品牌企业普遍面临的“品牌天花板”。

从大趋势看,长城汽车的成功是因为抓住了SUV市场连续十几年持续增长的机遇,在这个市场还是主流企业看不上的小众市场时就进入,随着SUV市场发展成为国内乘用车市场最火热的细分市场,长城汽车也成为国内自主品牌企业的领导者之一。但不可忽视的是,长城汽车自己的坚持和战略选择也是至关重要的。虽然2003年它选择进入SUV市场的根本原因是因为这一市场的技术门槛、品牌门槛和资金门槛较低,易于进入,但在企业获得轿车生产资格,且在轿车市场实现较好起步后,长城汽车能够放弃已有的业务,重新将战略中心聚焦到SUV领域,却是企业最高管理者观察力和魄力的体现。

5、SUV于2008年形成热潮

2007年,SUV销量增速首次明显超过乘用车行业整体增速,这固然得益于其较低的基数,但其占乘用车市场份额的比重也在同步增加,说明SUV市场接受程度是有实质性提高的。

2008年,国内SUV销量占乘用车市场的比重首次突破10%,达到10.6%;随后几年,SUV开始摆脱小众产品的定位,其销量和市场占有率连年增加,进入快速成长期,如图1-1所示。时至今日,SUV已成为仅次于轿车的第二大乘用车品类,并有望在2017年取代轿车成为最受欢迎的乘用车品类。

(三)驱动SUV市场快速增长的因素

1、宏观因素

我国轿车消费从2002年开始进入快速发展期,截至2007年底,我国乘用车千人保有量超过20辆,绝大部分贡献来自轿车。此后,SUV逐渐接替轿车,成为驱动乘用车市场发展的主要力量。

从宏观层面看,驱动SUV消费从2008年起高速增长的因素可归结为两点:汽车消费升级和汽车需求重点的转变。

我国城镇居民收入水平在2007年后大幅提高,由2007年的人均1.4万元提高至2012年的2.4万元,2016年增长至3.36万元。随着收入水平的提高,用户的需求也开始多样化,购车的首选不再局限于传统轿车,选择SUV的用户开始明显增多。

相较于轿车,都市型SUV有以下特点:一是实用性更好,SUV的内部空间更大;二是驾乘舒适性更好,SUV有着良好的操控性能,且因为底盘而具有更开阔的视野;三是外观时尚前卫,更容易打动消费者。同时,基于轿车平台开发的SUV,其油耗虽比轿车略高,但仍在用户可接受范围内,并未对购买产生明显的负面冲击。

此外,2002年起第一批购买私家车的用户,从2007年起逐渐步入换购期,换购和增购需求开始出现。对换购和增购用户来说,购买档次更高一级的车型,或购买较以往产品存在一定差异化的车型,是他们在选择车辆时的主要需求,所以在增购换购需求释放的过程中,SUV消费占比将逐步提升。

2、企业因素

从微观视角看,SUV的毛利率和净利润高于同级别轿车,是推动厂家在2008年后涌入SUV市场的根本力量。

两家以SUV作为公司主营业务的上市公司对应年份的年报显示,2008~2010年,SUV的毛利润率高达25%~30%,而这是建立在两家公司销量远低于同期以轿车为主营业务的其他汽车企业基础之上的。

这一阶段,SUV能够为企业带来丰厚的利润,主要原因是市场竞争不够充分,消费者可选的产品数量与其消费偏好之间不成比例;而高端进口SUV多为豪华车品牌,受关税、消费税的影响,售价大都高企,为中低端产品留下了充裕的定价空间,从而使市面上有限的SUV车型基本都能获得很高的溢价。

3、终端因素

2008年之前,国内市面上的都市型SUV车型数量较少。截至2007年底,国内主流汽车生产企业投放的SUV总量不足30款;2004~2007年主流汽车企业新上市的SUV车型仅11款。从竞争格局看,市场上的SUV主要是自主品牌企业的产品与日系合资公司的产品,如表1-4所示。

2008年后,越来越多的汽车企业看到SUV市场的发展前景,开始推出产品参与竞争。欧系和美系合资公司也纷纷将其在外方母公司本土市场的新产品投放到中国市场上。截至2012年,市面上SUV车型数量已接近70款,且绝大部分都是基于轿车平台开发的都市型SUV,如表1-5所示。

随着SUV车型上市数量的逐渐增加,SUV对消费者的吸引力越发增强,推动市场规模进一步扩大。