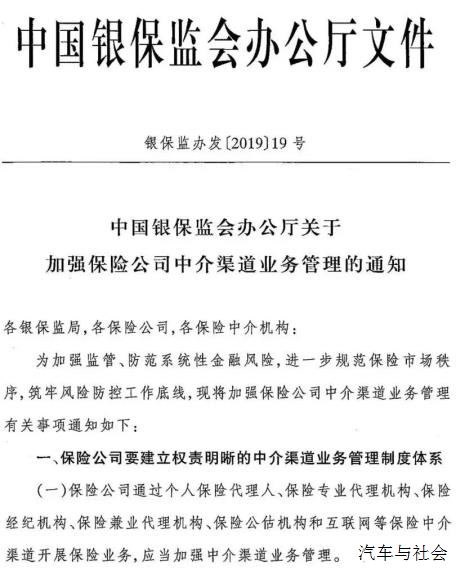

2019年2月26日,银保监官网公布了《关于加强保险公司中介渠道业务管理的通知》

1月下旬银保监下发车险监管重要通知

对返现、套取费用、虚挂中介等八种车险违规行为严令禁止

并授权中保协建立举报制度

接着

2月1日中保协的举报制度出台了建立车险违规举报机制

全国举报邮箱cxts@iachina.cn

中保协及各省协会,百万车险从业人员

齐刷刷盯着车险违规

一个多月内连发三大重典,车险市场开年来变得更波谲云诡

以下是对前天《通知》的解读

对中介业务的界定

《通知》称保险公司通过这些渠道开展的业务都是保险中介渠道业务:

个人代理人

保险专业中介机构(代理、经纪、公估)

保险兼业代理机构

第三方平台等(互联网)

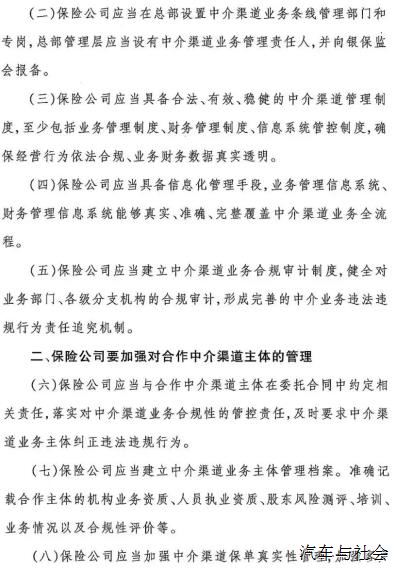

保险公司开展中介渠道业务要具备4个体系

建立专岗专人:

总部要设置中介渠道管理部门和专岗,责任到人

并向银保监会报备

管理制度:

确保至少具备三项制度:业务管理制度、财务管理制度、信息系统管控制度。

确保依法、合规,业务、财务数据真实透明

全流程系统:

建立覆盖全流程的业务系统、财务系统

要真实、准确、完整

审计制度:

健全对业务部门、各级分支机构的合规审计

对违规的中介业务进行责任追究

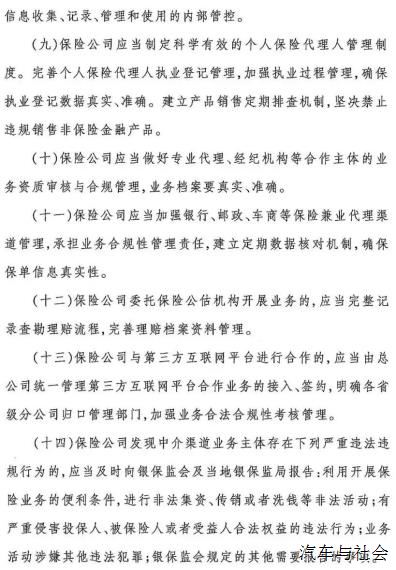

保险公司开展中介渠道业务“9要”和“9不”

9要:

要与中介约定责任

要建立建立中介渠道档案

要加强中介客户管理

要制定科学有效的代理人制度

要对中介渠道的资质审核与合规管理

要加强兼业代理渠道管理

要完整记录公估公司查勘理赔流程

要总部同意管理第三方平台

要对中介违规违法行为举报

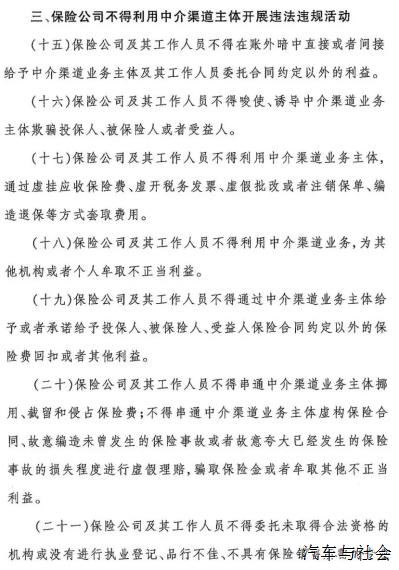

9不:

不得给中介支付合同外利益

不得欺骗客户

不得套取费用

不得谋不正当利益

不得给客户提供保单外利益

不得侵占利益

不得开展无资质代理

不得中介造假

不得违法违规

3汇报和1加强

每季度15日前向银保监会报中介渠道业务报告

每年3月1日前向银保监会报中介渠道的内部审计报告

每年3月1日前向银保监局报中介渠道的内部审计报告(需要分公司总经理签字画押!)

加强现场和非现场检查,对违规的保险公司、保险中介进行处罚

传统车险中介寒冬将至,新车险服务商呼之欲出

中介作为保险公司的“白手套”作用越来越低

过去,保险公司在监管下很难自己套取费用,因此,中介渠道成了很好的“白手套”

保险公司不能干的、不敢干的、不愿意干的,放到中介渠道去干

现在中介渠道监管程度飙升,多方位切断了中介的“白手套”职能

中介贸易属性的赢利模式失败,服务属性加强

中介在保险业务中有着贸易和服务的双重属性

随着监管趋严,车险费用白热化,贸易差价的赢利空间会消失殆尽

而在客服、金融、理赔、增值等服务属性等过去不愿干的“脏活累活”是中介的赢利方向

保险中介会由“贸易商”转型为“服务商”

新车险中介的方向:新车险服务商

这样中介必然会转向联合多项车主服务商组成新的“联盟”

打造新的车险服务产品,因为:

1、贸易属性的削弱,服务属性的增强

2、新车销售放缓,保费业务由增量市场变为存量市场

3、纯车险服务过于单一,需要增加车主非车险服务产品

车险中介会进一步组合其他的车主服务商(4S店、汽车后市场服务门店等)

重新组合新的产品,来建立自己的核心竞争力

预测未来会产生,新车险中介+汽车后市场服务商

附《通知》原文