车险自行确定自主系数全面放开?

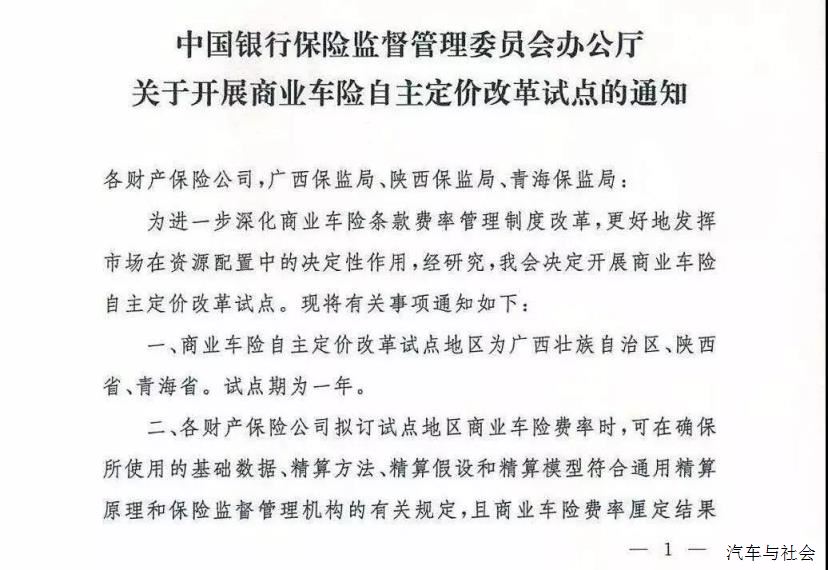

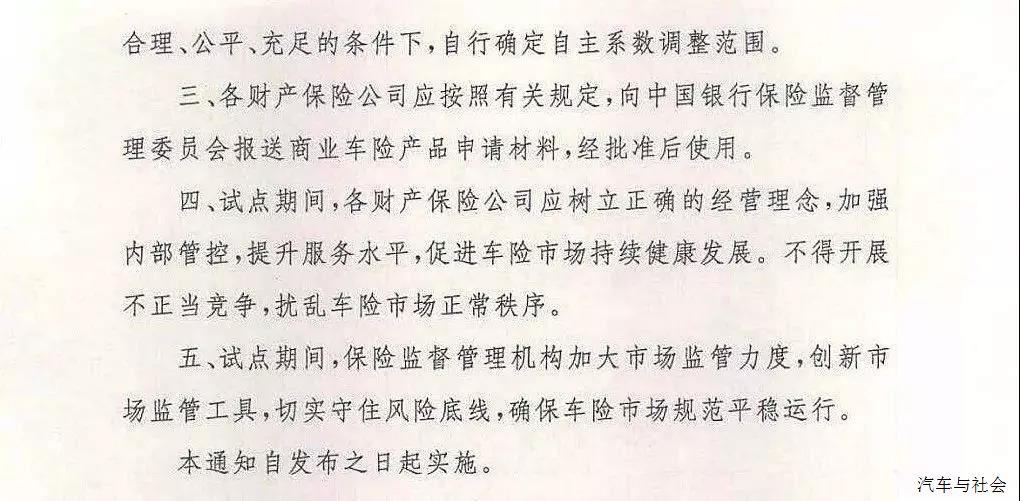

4月11日,保监会正式下发公文,商业车险自主定价改革试点确定。首批试点为广西、陕西、青海三省,拥有的权利是:自行确定自主系数调整范围。

原文内容如下:

需要注意的是,可以在满足监管相关规定的前提下,自行确定自主系数调整范围。通知中并未提及在试点地区取消“阈值监管”,这意味着,试点地区险企仍须“带着镣铐”跳舞。这和真正的放开“自行确定自主系数”是不同的。也并没有真正像乐观派预测,商险费改走出了关键性的一步。

随着商车费改逐步深入,市场竞争必然加剧,险企为规避阈值监管,防止被监管暂停业务,往往会采取调节报表数据的方式,使其满足监管要求,这直接会导致行业统计数据失真,从而影响险企以及监管部门的判断。

可以预计这个调整依然达不到费改目的。作为一名后市场民工,我对车险商业险费改,却屡屡快速回到价格战和不盈利的局面,陷入了沉思,想起了一则小故事:

战争很激烈,到处是伤兵。一位将军受了重伤被抬去抢救。

医生紧张地做着手术,旁边的护士脸色却越来越奇怪,突然,护士掏出了刀,捅向了医生。

全场人都震惊了,护士带着泪水说:“对不起了医生,我是卧底,我知道你人很好,但是我不能让你救活他,不能让他再说一句话。”

医生捂着伤口痛苦地说:“那你捅他啊!”

一面是持续加压的费改,一面是雷达不动的价格战

继保监会正式发文第三次费改,首批向四川、山西、福建、山东、河南、厦门、新疆等七地放开车险费改(费率折扣从“双65”到“双75”不等)。4月3日,广西、陕西、青海三地商业车险费率传出将进一步放开。其频率不可谓不密。

再回想到今年2月23日,中国保监会发出的堪称始上最严的(2018)6-14号处罚令。对停业的清晰定义,到对诸如集分宝等各种变相费用的列支的打击。其决心不可谓不大。

还有几大保险公司联合发出的行业自律声明,光最近半年内就有过两次行业自律。保险公司的压力不可谓不大。

所以,无论从保监会、保险公司还是从保险渠道我们有理由相信费改是认真的。但是一个不争的事实是,每次费改3个月内,各地保险又迅速进入“无差异化”的价格战,然后快速达到销售费用将保险利润侵蚀掉的状态。

所以,我觉得从开头的故事来说,这把费改的刀不是扎的不够狠,而应该是扎错了人。

行业整体失衡下,恶性价格竞争的锅到底谁应该背?

表面上,一切问题的核心问题是保险公司的非理性,为了争夺更多的市场份额和更大的业务规模导致的恶性价格竞争。这不是原因是结果,行业集体失衡,而且是在各种压力下无一例外的还是走向恶性价格竞争,本应差异化定价的费用依然被大锅饭成高昂的市场费用放出来。

过去的经验说明,群体异常行为,一定有群体以外的背后原因在作祟。在群体内部所有异常行为都是逻辑自洽的。譬如广场舞,外人看着很傻觉得很烦,但是跳的人都带着夕阳释放的满足感。而且年龄还越来越有年轻化的趋势。

辣么,什么导致了老人的群体异常行为自洽?背后的“真凶”到底是谁呢?对不起!随着楼下广场的律动,小编跑题了,你看,群体异常是具备很强的传染性的。

其实监管部门曾于2003年试点商业车险自主定价,但未能摆脱“一放就乱”的命运,最终因行业整体严重亏损,于2006年宣告终结。

辣么,什么导致了车险行业价格战高费用的行为自洽?背后的“真凶”到底是谁呢?

其实是真正的非市场化环境,保险的费改是从计划经济产品到市场经济。根源在于保险公司的体制大多都姓“国”。改革稍微疾风暴雨,保险公司就受不了。其实是政府的“救市”是费率改革最大的障碍。

一面是进一步放开的车险定价权,一面是严格的监管,财产险企显然仍将继续“带着镣铐跳舞”。

当大家讨论商险费改监管处罚到不到位时,我想说“那你捅他啊!”