曾经踩到的三个大坑

大坑1:互联网流量入口VS. 门店才是后市场最大流量入口

这可能是整个汽车后市场汽服板块最大的坑。大家很天然的认为有了互联网的存在,汽车后市场也应该从互联网流量入口进入。但事实上现在已经成为共识了,连马云都开始转向线下了,因为电商的标准化给了一部分消费者和商家在快速转移到线上交易的一个机会,但是汽服这个板块根本不可能,连微小的10-20%的市场份额都没有给到,所以大家纷纷转到线下。

我得出来的结论是汽服门店是后市场最大的流量入口,理想模型是通过一次门店服务回流到线上,然后从线上进行闭环服务,这是真正的后市厂家的路径。

大坑2:单品盈利VS. 任何一单品类项目均难实现规模化盈利

第二个坑是单品盈利,受小米这一批企业的影响,大家都希望从一个单品去切入,然后去打机制,闯进去才发现每一个单品都活得很独立。每一个单品都在自己作为一个孤岛很独立的活着,很难开放的去跟对方去合作,所以说我们总结任何一个单品的项目最难实现规模化的盈利。

大坑3:做C端体验VS.做B端供给侧改革

花大量的钱去做C端营销是非常烧钱的一件事,并且到最后用户存留和和转化非常低,大家总结下来会发现问题,原来我们在花大量的营销费用和转换费用把用户引到了店里,但突然发现没准备好,客户又都跑了,所以我们转换成从B端的供给侧改革去做。

汽服行业的“新连锁”

延伸马云提出的新零售,我提出了一个汽服行业的新连锁的概念。我们看零售行业7·11,这是指日本的7·11,众所周知零售行业是毛利率净利润非常低的一个行业,但是7·11做到了毛利率90%,净利率20%,库存周转期十天,8000个员工创造100亿的净利润,人效比等同于阿里巴巴。那么7·11做对了什么?

我总结有三点:

第一,它通过共享形式做了一个共享型的产业链

无论是生产的工厂还是门店端,采取了共享的小夫妻老婆店,配送中心全部使用共享型,自己不拥有物业和产业;

第二,它集中了可共享的固定成本

包含产品研发、采购、物流、IT、金融这些7·11在重力打造的领域;

第三是高度克制的盈利模式

选择共享型的或者轻资产模式的平台型的企业,就必须得和直营模式做一个区隔,就是它对终端店面和上下游的控制力没有那么强,那么如何去做到呢?通过利益分配。

它采取了一种非常克制的盈利模式,不赚差价、通道费、广告费、交易佣金,只是作为运营主体帮助到终端店面有了利润提升之后进行毛利分成,只做这一种营收动作,所以说它用这样克制的盈利模式换来了跟小B的大量相对稳固的连接,让整个平台的稳定性要更强。

汽车后市场S2b2c模式

大家在研究汽车后市场的时候逐渐开始总结,最初是阿里的曾鸣提出S2b,后来逐渐延伸出S2b2c的模式,我作为自己的创业实践还有跟行业的交流,提出了后市场S2b2c的模式,我称之为三把斧。

第一把斧,我们必须坚持轻资产模式,要落地后市场,哪些是必须要轻的,哪些是要重的,这个一定要弄清楚。

壁虎汽车只砸两个重资产,一个叫IT平台,我没有写SAAS因为我也是反对SAAS论,另一个是运营人才,进入金融汽车后市场行业必须先进运营,再进行数据和IT,运营脱离了IT效率非常低,而IT离开运营分文不值。

第二把斧,我称之为赋能。

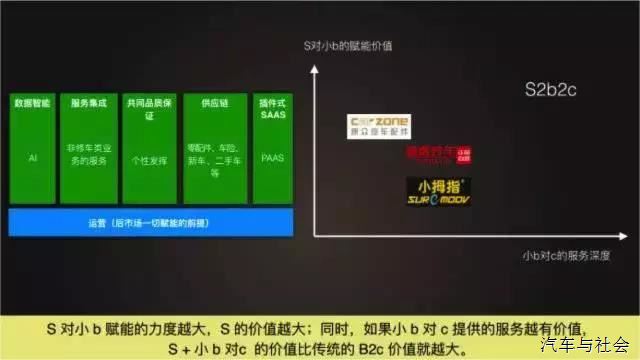

如下图,两个维度,第一个维度是作为一个S平台对小b的赋能价值,然后S总结自己对小b能帮助到什么,当然要有一个共识,就是小b是需要帮助的,否则这个行业就没有讨论S的价值了,大B自然形成。

当大B形成之后,像刚才美国的四大巨头形成了,在美国这个市场下再形成S的可能性就很小了,正因为中国的汽车后市场产业链现在各个环节都处于极度碎片化的状态,所以才有了S出现并且定义好自己的小b,当然有的定义是经销商,有的定义是汽服门店。

第一个维度回答的是S对小b的不同价值,第二个维度回答当S对小b产生了足够好的赋能后回到小b端。我们理论上认为小b能够提供优质的服务和产品,那么小b对c的服务深度就达到了,当然这两个数值越大,整个S的商业价值越大。

目前有人会朝一个方面去出手,有人会两个方向都去出手,这是根据企业自己的基因和优势所在来看先后顺序。

我们看一下行业里面现有的几个对标企业,小拇指是行业里面老牌的并且也做的规模比较大的加盟型的企业,这也是常常我被大家问到的做汽服的S和加盟有什么本质的差别,那么在这张图上就非常明显了。

作为加盟,其实S对小b的赋能这个价值上做得非常少,相反甚至有一些加盟模式在透支,把自己的这个维度拉到了水平线以下,高昂的加盟费在还没有帮助到小b之前,直接向行业薅羊毛。

对比加盟模式,其实途虎多做工厂店,它现在的工厂店对小b付出的要比原来多很多,那么其实小b端对c的服务并没有什么本质差别。康众B2B是这个供应链行业里面做的比较大的,因为B2B毕竟在汽服门店端小b对c接触非常少,所以对比2c这种商业模式,它在这个维度上价值不高,康众在B2B中对小b的供应链支持应该是行业里面做得非常不错的,但是即使如此,对单店的渗透率仍然只在10-20%左右。

何为单店渗透率?就是某一个小b在B2B平台上采购的配件量占他所有采购量的比例,这个数据很重要,只有10-20%这样的比例,而且是行业做得不错的情况下这个数据比例对S没有任何价值,因为他既没形成大数据,又没有形成对未来的预测,也没形成对这个店的营业额的反推即各种数据分析,其实这种数据没有任何价值。

所以说这个商业模式至少在我看来价值还是不高,所以说我们也期盼这个行业能够有同时服务到小b和c的这样的一个高商业价值的平台出现。

一直说赋能,那我在曾鸣教授的基础上做了一个延伸,最大的变化就是我提了运营,我认为在后市场赋能的一切的前提都是它的运营端,没有运营,其他的事情的都切不进去。那么回到刚才的单品类的坑,我们看到行业里面每一个都是一个单品类,那为什么每一个单品类都都拓很艰难?是因为运营做得少了。

运营是切入一切赋能的前提,在运营的基础上这些自然成立,当然还是强调这些没有先后顺序,每个企业每个S平台根据自己的基因和团队的优势从哪个方面切是自己决策的事情。

在这点上就是S对小b赋能的力度越大S的价值就越大,同时如果小b对c提供的服务越有价值,那么S和小b的价值比传统的B2C的价值就越大。这个行业目前没有真正的S存在,所以才有了那么多重剑无锋的模式。

为什么S会去做直营,因为大家没有找到作为S的通路,所以说只能自建,因为S最大的难题是在于它对小b没有产权,没有控制力,在形成不了控制力的时候直营在这个时间点下B2C的效率有可能比做S要高很多,但是我们要坚信如果找到相应的路径,那么S的商业价值一定会高出B2C。

第三把斧,克制的盈利模式。

S在设计自己的商业模式包括盈利模式的时候一定要保持克制,这个克制可能是根据自己平台的不同,想好自己挣哪一块的钱,剩下的地方全部舍弃,这样换来的是S能够跟小b端在松散状态下保持超强粘性,不要想着什么钱都挣;

然后就是授权,授权本质上和直营体系即B2b2c或者B2C最大的不同就是S自己一定要想好自己的盈利模式,什么钱该挣什么钱不该挣,回到这个商业角色中,S一样也要保持克制自己不要什么都做,太操心了。

操心背后意味着超额的管理成本,而且执行效率并不高。S在这个体系下应该只做搭台的事小b来做唱戏的事,然后让谁来买单这是真正的在S2b2c里边这三个角色自己的定位,这个其实最考验的就是S,因为往往这种不确定性和松散连接的体制更容易让S产生不稳定感和不确定感,其实更多的是S能不能守住自己的那份控制欲,只做好搭台的事,让小b充分发挥自己的创造力和服务。

因为你永远不知道现场到底是如何的,不知道用户,c端在现场,需求是各种各样的,包含着各个区域和零配件的供应体系,包含着车险,车险政策都是一区域一价格,一地区一政策,并且不同时间段内都会做切换,那么在这个时候一个中央读帖然后连接全国两千个县市地区能够做到这么短平快精准的分发?根本不可能,那是一种管理灾难。在这个时候如果设计一种机制能够让小b充分发挥自己的创造力,因地制宜,通过当地人去解决问题。

所以整个S2b2c的商业模式就是有一个S,他通过运营去定义好自己的小b,然后提供各种赋能工具,根据自己的基因和自己的商业模式来做切换。

我们认为在汽车后市场独立售后这边在品牌整合上面我们整合对象是城市型连锁,这个是我们整个商业权衡下来做的一个判断,所以我们在零售端采取的是一城市一战略一、城市一品牌的方式,会做品牌露出甚至是有一些没有品牌的城市我们不排除会自己做品牌,但是尽量采取当地品牌为主体。

小b服务c这里有一条线非常重要,如果没有这条线这个整个模式就是典型的一个B2b2c,这条线的重要就是这四个字“共同品质”,有S和小b共同服务c,这是整个商业模式里面的核心,如果S将来要做到整个松散体系的极强的控制力的话,他一定得有一条线拓到c,而这条2c的线要越来越粗才更有商业价值。

当然这块的成本是非常高的,如何打可能需要跳出行业去解决,但是目前S直接2c这条路是好多人踩过的坑,作为一个S2b2c平台,你要证明自己比B2C的商业价值高,你必须得想尽一切办法把自己的商业模式里边有这样一条线穿过来,所以说S2b2c模式最核心的是S和小b要共同服务到c,小b服务c离不开S平台提供的种种支持,但是S也需要通过小b来服务c。

我是张杰,希望我的微信公众号,能够给大家带来一些汽车后市场有温度的声音。

张杰简介:

壁虎汽车创始人

汽车后市场连续创业者

原易快修联合创始人

某大型连锁企业运营顾问

某保险公司战略顾问

壁虎汽车为后市场运营管理咨询公司,专注于服务后市场连锁企业,为其进行战略、运营、人才、金融、供应链等一系列赋能产品。至今服务过上千家门店,以及包含保险公司、连锁企业、互联网公司等多家后市场企业。

欢迎各界汽车行业人士勾搭、交流、合作。

欢迎长按(扫描)二维码关注:后市场张杰 公众号