随着国六B过渡政策出台,汽车终端价格总体恢复稳定,消费者观望情绪改善显著。5月各地营销活动启动,部分省市继续发放消费劵或出台购车鼓励措施,厂商也纷纷推出限时购车优惠政策,经销商门店客流、订单等指标有所提升,整体市场需求温和回升。5月下半月市场热度有所回落,综合预计5月份乘用车终端销量在175万辆左右,环比继续小幅上升。

但是,经销商经营状况恢复不及预期:尽管订单及成交量改善,但新车让利幅度大,单车毛利走低;临近半年任务考核节点,经销商补库动力较强,导致资金紧张矛盾更为突出。

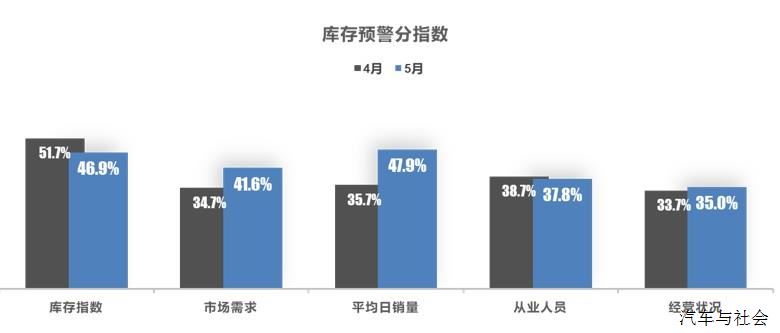

从分指数情况看:5月库存、从业人员指数环比下降,市场需求、平均日销量、经营状况指数环比上升。

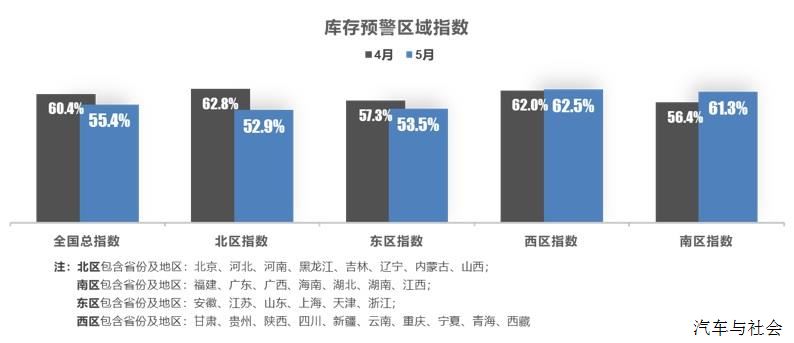

从区域指数情况看:5月全国总指数为55.4%,北区指数为52.9%,东区指数为53.5%,西区指数为62.5%,南区指数为61.3%。

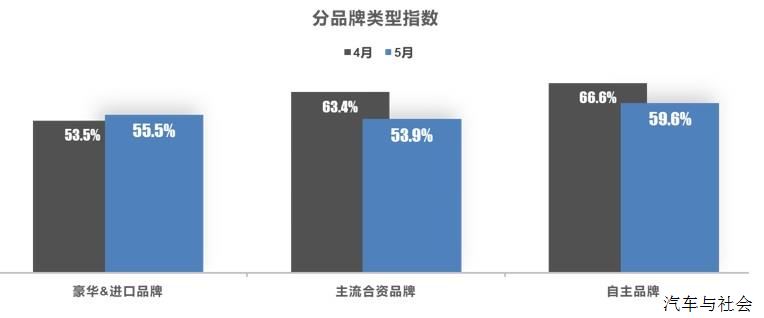

从分品牌类型指数看:5月进口&豪华品牌指数环比上升,合资品牌、自主品牌指数环比下降。

对下月市场判断:6月是传统车市淡季,农忙时节以及天气转热等因素影响消费者到店购车。加之5月各地车展透支了部分市场需求,预计6月车市整体企稳,销量与5月相比基本持平,或有小幅增长。