第三次保险费改将会涉及四川、新疆、山西、河南、厦门、山东等7个地区。本次费改在两大自主系数下浮范围进一步扩大,下限为0.65,上限系数不变,随着最低核保系数的调整,最终落在车主身上的商业险费率也将迎来最低1.9折的新低!

一直迟迟未到的青海,陕西,广西三地的费率政策也终于落地。青海9月1号,陕西9月8号,广西9月15号施行。这3个地区将不同于另外7个地区,采用了额外的费率政策,且会采用“报行合一”的机制。简答说就是:官方报价和最终成交价完全一致,将不会存在额外的返点、赠送或者其它附加条件,关于手续费、平均折扣等维度将会更加明确,消费者在购买时会更加透明。这三地迎来7地之外的新低:有可能达到1.7折!

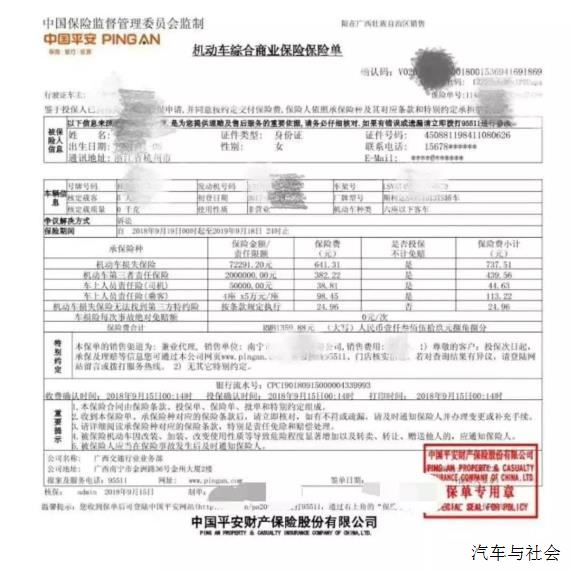

2、广西的真实保单案例

在没发生时,大家的感受还是浅的,只有真实到了眼前,人们才更认清现实。我调取了广西的两张大众车型的保单给大家看下,这是9月15号按新费率出单。

这辆斯柯达投保全险的情况下(三者险购买了200万,座位险 5万/座),商业保费仅有1359.88。

这辆2011年丰田,投保100万三者和车上人员。保费仅有143.05元!

再看下中介费用,按保险公司自主渠道费用,给了中介渠道10%跟单费用,对!核算下来,中介本张保单税前毛利达到了14.3元!

看到这个价格,我突然想起了经常看到的广告标语,14元现在广西还能买点啥?嗯,也许是南宁一个非核心商区,中午一顿盒饭(不含鸡腿)。亦或是半包香烟?

3、三次费改保费各方如何反应?

这是商业险折扣系数公式,细则大家可以度娘。我们不再展开,最终决定一张保单折扣,保险公司可以自主调节的只有前两项。但是,对于保险公司分支机构的唯一压力依然没变:保费。

在地板价1.7折的折扣系数下,保险公司分支面临的更严峻的考验是:整体保费变少了,还得完成不停增长的KPI !那么,最终保费的市场方式就会变得更简单粗暴!直接地板价放出。

那么针对这个情况(保费低、保行合一没销售费用、地板价放出保单)各方反应:

1、车主。

我不认为车主会认为自己活得了便宜,车主感受车险便宜是个对比行为,而不是绝对行为。过去未保行合一使得保险报价,在渠道上的调节产生了同一辆车,在不同销售渠道有了不同的报价(本质上是销售渠道费用和给用户优惠的相互转移)。

但是,现在是没有了这个可调节空间。意味着,车主在任何渠道获得报价都是一个。在绝对价格面前,车主是没有优惠的感受的!

那这时的消费决策有两种:要么选择自己更信任的大品牌保险公司;要么信任自己修车养车的4S店或修理厂。

2、保险公司

打到地板价,是在保险公司分支机构考核体系没有改变的情况下,唯一正确的选择。其实,在车险领域,保险公司一直是“弱势群体”。其弱势是因为产品的严重同质化和几乎以保费为唯一KPI的考核机制。

在三次费改下,我预测保费的马太效应将更明显。会越来越往几大保险公司(人保、平安、太平洋、国寿财)集中。小保险公司在保费的抢夺上会越来越弱势。

而小保险公司的出路,只有大客户这条路径可走,这种大客户一个是用户车险购买决策的租赁公司、集团用户等,另外一个就是拥有车主购买车险影响力的维修企业(4S店或修理厂)。毕竟,面对分散的维修企业,大保险公司不可能全面服务和支撑好,这就留给了小型保险公司机会。

但整体,保险公司的赔付风险是在升高的,按以上例子,数年不出险的保费(200元/年),敌不过一次5000元的事故赔付。车险公司营业单位被赔穿的几率在进一步加大!

3、车险中介

也许这将是一个要消失的行业。对,车险手续费已经支撑不起一个公司的运营了。统一价格和电子保单,保险决策变得更容易,更标准,很多用户会在直销网站上直接投保。

转型车险综合服务商是他的唯一出路。毕竟车险是两次交付产品:保险销售和理赔。综合服务商的优势是可以同时代理多家保险公司的产品、覆盖用户效率较高。可以将保险销售和理赔的服务边际成本降低。

4、维修企业(4S店和修理厂)

这么推测,新车业务将彻底由红海升级为血海!

而随着汽车整体保有量增加和平均车龄接近5年,维修机构在续保上的优势远远大于中介机构。保险成为连价格都一致的纯标准品后,维修企业会将自己对车主的优惠和保险组合。以达到获取足量保费,换取保险公司送修和理赔车源的目的。