店面标准化、信息化、智能化的趋势愈发明显,近年来,也有不少企业提出了“智慧门店”的概念和方向。

目前,行业对于何为“智慧门店”并无明确的定义,汽车服务世界认为,门店提供从粗放服务到精益服务,再到精准服务,将是“智慧门店”的一个重要结果。

1)数据智能:纯电商时代真的过去了,但实体店也回不去了

自2016年,行业回归服务价值,并认同“线下比线上重要”、“行业属性优先于互联网属性”。

“万物互联,实時互动”,将是時代最根本的特征。线下线上、行业与互联网融合发展是必经之路,对于汽车后市场+互联网最大的挑战是什么?阿里首席战略官曾鸣教授的表述给出了答案:“技术本身不是最大的障碍,真正的挑战是大家能不能用智能商业的思路来重新审视自己所有的业务、所有的流程,甚至进行全面的改造和创新。这才是难的地方”。

未来商业文明有两个基石:网络协同和数据智能,最终目的是实现精准服务,而前提是核心业务流程软件化、在线化,“企业的核心业务流程必须要完全构建在互联网上,由软件驱动,自动调用服务, 它才能够具备往智能化演进的可能”。

纯电商时代真的过去了,但实体店也回不去了。服务价值、线下价值毋庸置疑,同时,业务在线、网络协同、数据智能的价值也无法轻视。

跨界看一下盒马鲜生的数据。盒马鲜生正加速开发实体店面,但线上平台所占销售份额高达55%,其中上海金桥店线上占70%。

盒马鲜生,线上线下的界限突破了—店面为线上导流,零售与服务的界限突破了—店面卖生鲜也提供餐饮服务、店面零售同时提供配送服务,商圈物理限制突破了—传统生鲜店的覆盖距离为500米—1000米,但是通过App来送货上门,就可以达到3公里,销售收入翻了一倍,同时营销、服务效率也大幅提高。

回到汽车后市场,业务流程、标准化作业,行业仍在补课,而让作业上线完成信息化更是难上加难,从近两年汽车后市场融资来看,如车享家、精典汽车、车发发、德师傅、畅途、集群车宝、大师钣喷、和谐汽车等,总体信息化、智慧化均处于较高水平。

《不可消失的门店》作者大卫·贝尔:实体零售一定不会消失,只是存在的方式需要改变。

服务是根本,在移动互联时代,该“服务”指的是精准服务。

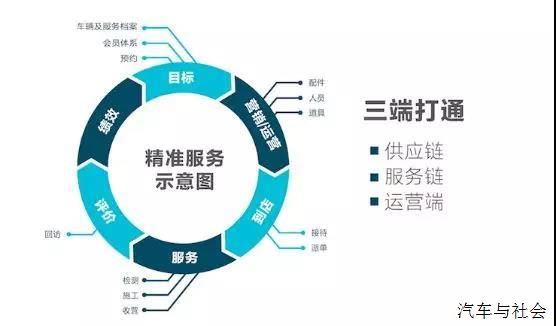

2)精准服务示意图:服务在线、三端协同、亲和专业

精准服务示意图

精准服务,包含精准目标、精准营销、精准运营及精准服务。

精准目标:脱离“三拍”,“月初拍脑袋、月中拍胸脯、月底拍大腿”—时间上,周或日亦是同理,而是依托车辆服务周期与使用规律,根据CRM、预约情况精准预测。

精准营销:脱离撒网式营销,在目标的指导下,根据时节特点、群体需求,提供针对性解决方案。

精准运营:配件、人员、道具等提前安排与预备。

精准服务:检查、施工与收营,依托专业工具、设备、技师及业务在线,无缝高效,亲和专业。

通过精准服务,提供专业恰当的养车方案与服务,从而全面有效的提升车主体验,改善店面营收及效益。

3)精准服务的难点是基于SOP(标准化工作流程)的信息化建设

近年来,行业信息化水平一直未见根本改观,业务上线仍难以实现,与信息化代价奇高,而短时效果难显有关。

自主开发,资金千万级,要业务上线,拆开看一个是业务、一个是上线,负责人要同时懂业务和上线,这个要求之高可能超出了多数人的想象。

正时总裁李斌斌向汽车服务世界表示:CIO和COO要优秀且融合,对业务要足够理解,才能有更好的信息化实践突破,才能对运营细节及系统需求做明确定义,才能驱动开发力量做好系统开发及实施,驱动组织运营升级。而国内,系统(规划)部门和运营(规划)部门是分离的,是相互了解但没有真正融合的两股力量。没有运营标准化设计能力,就不会有信息化实施能力和结果。

引进第三方系统并没有让事情更得简单。一是:店面形态多样、标准化水平各异,第三方系统提供的是共性解决方案,而店面需要个性化软件与服务,这个矛盾极难跨越;二是:实施难度极高。店面需在前期准备、流程调整、行为习惯改变等方面做出大量努力,在短时难见成效的情况下,如果不是老板强制推行并深度参与很难有好的结果。

正时总裁李斌斌认为,店面引进第三方系统未及预期,客观因素是门店及连锁门店服务过程标准化程度并不高,主观因素是不乐于系统的约束性管理,习惯问题是对系统的需求不明确不细化,外部因素是系统供应商太自我,造成系统化推进不够。

综上,无论自主开发还是引进第三方系统,最大的难点仍是基于店面标准化工作流程(SOP)的信息化建设,运营和开发深度融合已难能可贵,开发出系统后要强势推行更是凤毛麟角。

目前,华胜、集群车宝、车发发、畅途等连锁企业,已阶段完成自主开发,行业整体要实现基于SOP(标准化工作流程)的信息化建设仍任重道远。

4)信息化水平将主要由供应链、连锁/联盟、保险机构推动解决

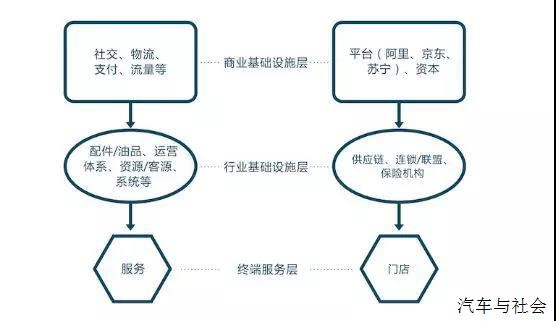

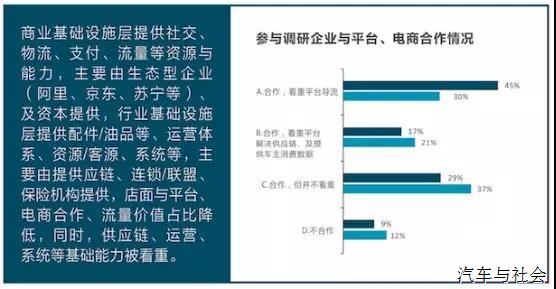

商业成功,依托于内部能力和外部资源,从汽车后服务业来看,外部资源主要涵盖两个层面,商业基础设施层提供社交、物流、支付、流量等资源与能力,主要由生态型企业(阿里、京东、苏宁等)及资本提供,行业基础设施层提供配件/油品等、运营体系、资源/客源、系统等,主要由供应链、连锁/联盟、保险机构提供,服务层为车主直接提供服务,他们是连锁/联盟终端、单店/多店。

汽车后服务赋能逻辑图

因店面引进系统,不是简单的安装,而是系统与流程的匹配、员工的认可与配合、短时麻烦与长久收益的平衡,即实施的门槛极高,依赖第三方系统直接推进门店信息化将较为困难:第三方系统“卖软件”收费有限、服务难度与要求却过高,该矛盾也难以调和。

相比直接“卖软件”,通过其他途径导入可能将会占据主流,汽车服务世界更为看好,供应链、连锁/联盟、保险机构,推动汽车后服务产业信息化整体水平。

供应链连锁/电商,通过配件、油品等合作,与终端门店建立强关联,尤其对于维修厂配件、油品等占据门店50%-60%的成本,因此,供应链连锁/电商具有较高的影响力甚至主导权,而“三端打通”能有效提高供应链效率、并能实现与终端门店的深度绑定,因此,供应链连锁/电商企业也会积极推动。

同理,汽修连锁/联盟,通过输出运营模式与体系,保险机构通过推修,与广泛的终端门店建立强关联,并推动终端门店信息化水平。

5)终端门店是特种兵:优质服务终端将决定生态胜败

如今,跨城出行会选择高铁/高速/飞机,同城会选择开车/滴滴/摩拜,可以理解为:个人的出行能力因时代赋能(科技、制造、材料等),已如超人般被极度扩大和延展。

终端店面的服务能力也同理,然而,汽车后服务业目前总体上仍未享受“时代红利”,如果以手机类比,行业大概处在“功能机”向“智能机”过渡的阶段。从“汽车后服务赋能逻辑图”可以看出,商业基础设施层及行业基础设施层发生了较大改变,正以赋能的方式向终端门店输出供应链、运营体系、资源/客源、系统等能力。

“汽车后服务赋能逻辑图”与特种部队结构极为相似,是组织的高度分工与协同,这其实有多层含义。

其一:中后台+前台的强强联合,优质服务终端将被优先赋能,并成为生态型/平台型企业争抢的重要标的。近年来,以阿里为代表的生态型企业密集收购零售连锁,外卖平台的流量向连锁餐饮倾斜等现象,便是该逻辑。

其二:前台的价值应被充分认识,并在合作中给予溢价。终端门店的价值不应等同于提供“安装”操作,而是服务车主、确保体验的关键一环,相比持“流量为王”的思维、以俯视的方式“赋能”终端,更推荐对等的合作模式。

其三:前台如不具有“特种兵”特质,将在与外部合作对接中处于劣势,而这将影响前台享受时代红利,最终难逃被时代抛弃的命运。

本文摘自“汽车服务世界”作者:asworld