原创: 后市场张杰

过去一段时间,我在讨论供应链转型方向时,提出了配件商从经销商向服务商转型的概念。很多朋友私下和我交流时还是会经常聊到服务商的话题。总结下来,有如下几个问题:

为什么我是做贸易的要转型服务?

服务商和原来的经销商到底有什么不同?

服务商可否独立存在?

作为服务商,和上下游之间的关系会发生什么变化?

在新的商业职能分配下,产业链如何重新分工?

需要什么样新的基础设施来支撑新商业?

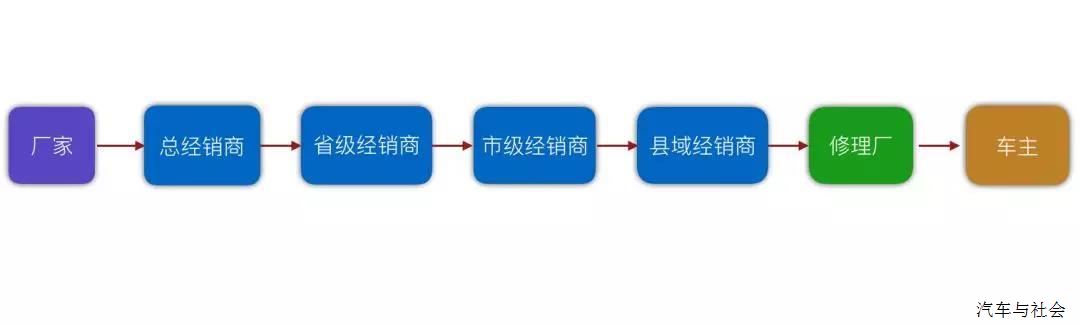

01 复杂的汽配供应链

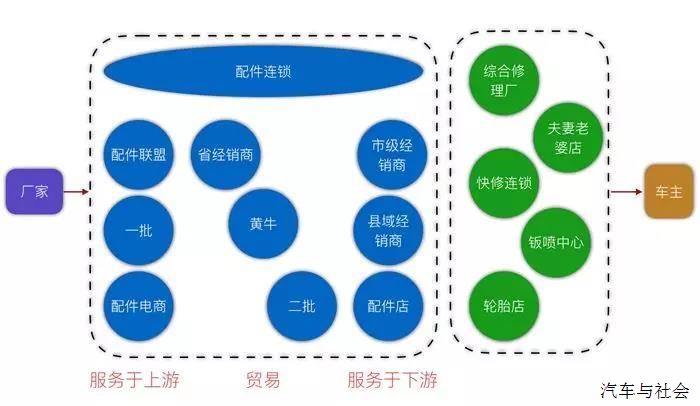

在一般的概念中,很容易认为汽配供应链就是个链条比较长的经销商体系。如下图:

但真正的去看这个业态,远远没有那么简单,仅在经销商环节,他是复杂、碎片化、过剩的、并不是层层传递的。

整个产业链像个巨大的“纺锤”。中间,臃肿、过剩、低效。看“纺锤”肚子部分,每笔交易也并没有按经销商体系,层层传递。而是,上下游经常互换,如果将真实交易路径统计下来,其交易链像是麻团。

最可怕的是,经过多年经销商体系一个顽疾,压货。从厂家到经销商,再到修理厂,各家的仓库中积压了5000亿左右库存。不算新车,光存量配件可以支撑整个独立售后市场3年的使用。

这一切原因都是因为,从上到下的经销体系,没有解决真正的配件计划性问题。毛主席说:“枪杆子里面出政权。”

后市场的枪,是采购权。

之前反复提过,因为配件的专业性和复杂性导致,真正的消费者并不具备采购权。往往是将自己的采购权让度给维修企业。因此,后市场的汽修门店才是真正的入口,对车主端,他们自带流量,对配件采购端,他手中掌握着采购权。

02 汽配最重要的不是消费升级,恰如人们需要卖假货的拼多多

拼多多3年上市路,一直有一个阴影跟随,“假货”。那么我们从正面思考一下,为什么在天天含消费升级的今天,一个靠卖“假货”的平台能够快速崛起?今天不分析拼多多的爸爸腾讯有多强,不分析微信的导流效果,我们只从“假货”的供应链和需求角度来看看这个问题。

梁宁在《梁宁详解拼多多为什么短短三年就能崛起?》中总结的很到位:

1、淘宝流量见顶下的“假货”商家外溢

而由于淘宝的流量见顶,以及2015年开始的打假行动,商家出现了外溢。这些人要做生意,没地儿去了,拼多多成建制地接受了他们。这就形成了一个红利。

2、广大低消费人群的购买需求

不可否认,我们庞大的人口基数下,真正享受消费升级的中产阶级从数量上还是一个小众群体。而按中国人均可支配收入也就是不到2000元来计算。广大核心城市低收入人群,3到5线城市及农村人口他们的消费还是集中在义乌小商品城提供的低端供应链产品上。

所以,在低端供应链和低消人群的庞大人口红利基础上,在拼多多上快速形成了新的价值网。这个价值网从中产的角度去看无疑带着低端、地摊儿货、甚至假货的标签。

我之前举过一个例子,我的老家,华北平原上一个非常普通的小县城,哪里就是一个假货市场,人们对日消品的品牌感知,无非就是海飞丝、飘柔。在肯德基考察后都不给予当地加盟授权的前提下,当地孩子奢侈改善的餐厅,叫“肯他基”或“德克士”。

但是,低消价值网也是价值网。在低消价值网内,低端供应链和抵消人群形成了消费默契,消费者明知道花49买的仿LV的包肯定不是正品,也不会矫情到要拿这个包去投诉不是正品。而在低消价值网内,商品品牌并不侵权,而用户也乐得购买。

而后市场的供应链类似,也是一个“低消价值网”。

我们看到很多,高大上的配件品牌铩羽而归。原因就是将高端供应链匹配低消人群,所以形成不了真正的价值网。

在一个四线城市,曼牌的滤清器属于高端供应链,可是市场需求是中低段位的低消群体。(这里大家搞清楚一点,客户肯定是希望使用曼牌,但是因为市场的不透明性,实际决策权是在修理厂手中的)。因此,我们可以看到的是,大部分三四线城市,曼牌的市场渗透远不如一个国产的凤凰品牌。

再说一个我原来举过的场景,车主计划半年内将车卖二手车。因此,他这次维修的需求,就是找一个便宜的拆车件。整个过程大家都是接受,并且透明的。周瑜打黄盖,一个愿打一个愿挨。

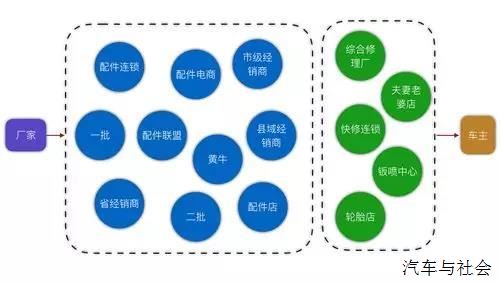

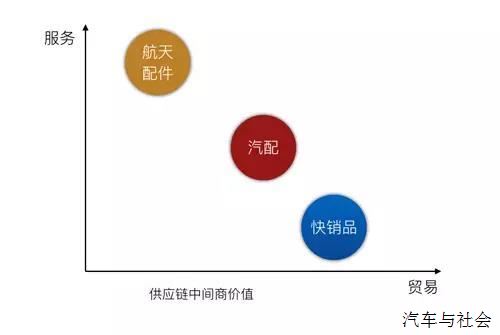

03 去不掉的中间商

几年前,互联网都讲去掉中间商的故事。我想说,中间商在经销环节中,承担了买卖和服务两种角色。

比如,快销品,买卖的比重就占的很高。而汽配,因为其专业性,服务比重并不低。对于一些特种品类,比如航天设备的零配件,可能全国供应商就是1、2家,这种品类的买卖价值并不大,而因为其稀缺和特殊性,服务产生的利润就占比更高。

互联网的进入,最先容易打掉的是贸易部分。所以,我们看到电商的最先被革命掉了。电商模式让中间商几乎不存在了。

但是,汽配作为贸易和服务双重属性占比的品类。从我的角度区分是三类:

1、服务上游生产企业的经销商

在目前的业态里他最大的职能是承担了,配件生产厂家的厂外仓库职能。他们提供的价值是解决厂家的仓库和账期问题。然后做渠道分发。含品牌厂家自有代理商,也是承担了这个职能,我也划分为这一类。

规模优势是聚合多家厂家的品类,可以满足下游的多SKU需求。或者,聚焦单品牌或品类。

这类经销商的特点是:SKU最少,资金密集型最高,订单以批量为主。

2、服务下游汽修行业的经销商

他们多深扎区域,主要目的是完成直接或间接到修理厂的经销工作。本地物流、查件、询报价、退换货等是他们的主要工作。

这类经销商的特点是:SKU相对较多,订单相对零散但客源稳定。

3、黄牛类经销商

不多解释,他完成的工作是信息流。

这类经销商的特点是:SKU最多(全城汽配城可以说都是他的库存,虚拟库存),订单相对零散,客源不稳定。

好多经销商可能兼具其中两种职能。但看自己核心业务构成主要是哪类再对号入座。比如,一个第2类的经销商,可能时不时因为修理厂的需求,自己没有库存,就客串了3的角色。但他做3的工作主要是为了稳定住用户,提高该修理厂的复购率。因此,他就算第2类经销商。

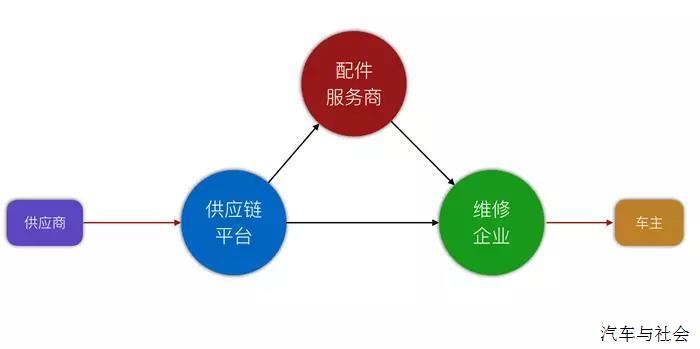

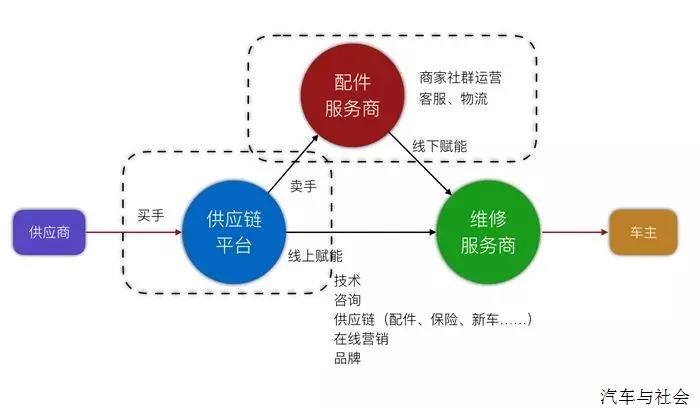

04 “供应链铁三角”及4流变化

基于以上,我认为后市场的供应链会从过去的业态关系,转换为一种新的商业关系。

即在供应链环节,会产生一个供应链平台,他聚合更多的第1类的小而美的供应商。同时赋能上下游,而第2类经销商会进一步转型为落地的配件服务商。他们发挥自己的地缘优势,自带维修企业资源,和供应链平台共同服务好维修企业。

而在这种双重赋能下,维修企业会转型为维修服务商,他们更专注的做好修车类业务和C端车主的运维工作。在供应链平台的整合下,会进一步导入新车、保险、加油等一系列供应链级产品。维修企业转型成专注于服务好车主的车主综合服务商。

这种模型我称之为“供应链铁三角”。该模式最核心的是 供应链平台 和 配件服务商 要共同服务 维修企业 。配件服务商 服务 维修企业 离不开供应链平台 提供的种种支持,但是 供应链平台 也需要通过 配件服务商 来服务 维修企业。”

这是在这种模式下,重新定义的三角关系。由过去的线性的买卖零和游戏关系,变为共生共赢关系。

在这种体系里,供应链平台 和众多区域型的 配件服务商 是紧密的合作关系,而不是传统 B2B 的简单商务关系,或者 B2C 的管理关系。在这个体系下,供应链平台、配件服务商和维修企业的关系和协同性更为复杂,是传统的商务关系无法完成的。因此,需要由IT化和运营来完成 高效在线协同、和智能化运营,去掉复杂协同带来的管理成本提升。

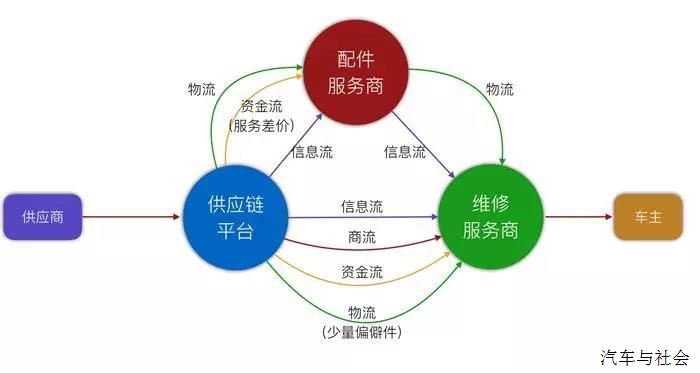

在这种新型关系下,信息流、资金流、商流和物流将重构。

比如,过去从上游经销商A到下游经销商B再到修理厂C的过程中,资金流都是全部流转的,并且,商品物权是线性传递的。即,B付费给A,配件物权就从A转移到B,然后C付费给下B,物权又从B转移到了C。

而在这种模式下,资金直接从C支付给平台,由平台自动分发货款给A,而服务费部分给B。商品物权不需要再经过从A到B再从B到C的变化,一步从A到C。但是,过程中的服务,比如物流配送、咨询、退换货等都由B来完成。

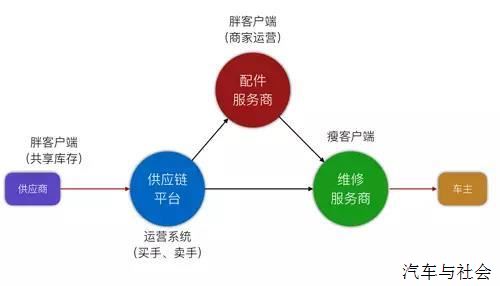

05 IT和运营在“供应链铁三角”分配

对于产业互联网平台,我在过去反复论证过,最重要的两项资产:IT和运营。

在“供应链铁三角”模式下,运营的分工应该是这样的。

供应链平台:

其运营核心,是提供买手和卖手的职能。这个工作是很难全部自动化的,必须有人介入才能保证有效运转。在淘宝体系下,这个岗位叫“小二”。

配件服务商:

其运营核心,是发挥“地头蛇”的地缘优势,他具备供应链平台无法完成的低成本获取和服务维修企业。而配件服务商自身又很难同时兼顾上下游。他的运营重点是在区域完成高渗透率、高覆盖率的落地服务工作。

有了运营分工,对应IT平台功能就比较清晰。我们可以看出,整个的模式的驱动方是这个供应链平台,因此,我有个结论:SAAS是开发给小二(运营)使用的。

在这张图下,大家就更容易理解,为什么独立修理厂门店SaaS推不动的原因了。IT系统先服务运营,再由运营驱动产业,将供应商和服务商线上化。而作为赋能终点,维修企业。是最没有意愿去配合线上化的。

作为数据时代的新物种,供应链平台具备相当的天然优势。因为起步就是一个在线的服务模式,配件服务商 服务于 维修企业,它的数据是可以沉淀并积累下来的。然后通过这个过程,供应链平台同样利用他的资源优势、人才优势、投入优势是有可能给 配件服务商 提供数据职能的决策支持的。

最终实现网络协同和数据智能。 供应链平台的不断演化,将原来线性低效的供应链重构,形成一个上游的协同网络。