原创: 后市场张杰 后市场张杰

对的,7月初,一份中国银保监会办公厅的通知文件,从官方证实了这轮自律是在玩真格的。

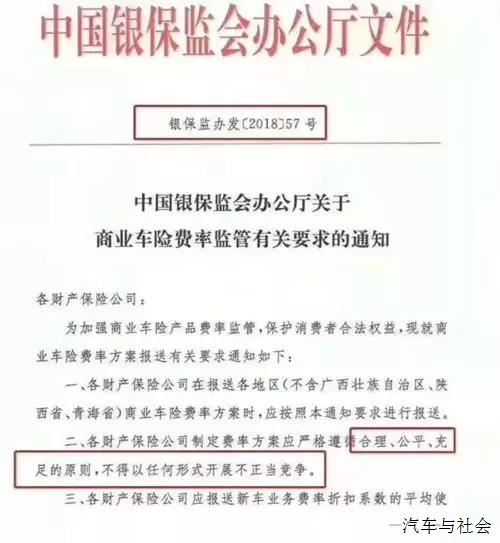

01 行业自律通知解读

通知内容大概总结下:

1、范围:除试点的广西、陕西、青海外的所有地区

2、内容:各财产保险公司在报送商业车险费率方案时,不得以任何形式开展不正当竞争

3、新车费率:要报送新车业务费率折扣系数的平均使用情况

4、责任与义务:应报送手续费的取值范围和使用规则

距离上一次车险行业自律有半年了,上次还是在今年1月份。也和这次一样,声势浩大,看着真像玩真的。结果大家过了一个春节回来,高返佣也回来了。

这次相对不同的是:正式通知(保监会办公厅发文),筹备期长(从6月初就一直在喊),范围更广(出了试点省份,全部区域覆盖)。

02 保险公司和用户会怎么看?

行业自律,带来的不是保单保费的变化。而是限制保险销售手续费外放。

1、保险公司

虽然监管部门严禁保险公司和中介代理以任何形式返还给消费者,变相打价格战,但自2015年商业车险费率改革以来,为了抢占市场份额,保险公司的手续费率水涨船高,普遍存在“以补贴换市场”的现象,手续费率超过50%。

最初是小保险公司主体,在无品牌优势情况下,通过高返点换市场。后来发展到3大保险主体加入这场战争。而且人、太、平这三大主体一旦进入战争,是具备其他小保险公司不具备的大树法则。保费规模大,整体赔付率低的优势,让他们可以在手续费竞争上具备绝对优势。

什么意思?手续费超过50%,小保险公司主体已经在亏钱,但是“大三家”还能打平。无论是阵地战、品牌战还是持久战,三大主体占足了优势。

所以,从业务支公司层面上,因为他们的KPI是保费。所以任何一家保险公司的分公司都不愿意主动放弃价格战。因为,虽然放弃价格战长期向好,但短期对保险业务负责人“乌纱帽”的威胁是直接看得到的。

2、用户

在价格已经极度透明的市场环境下,这也许是各保险公司电销部门的最大价值。培育了用户要返点的习惯,让车险返点常态化。

实际保险代理、4S店、修理厂、个代能够留下大多佣金的已经很少了。演化到现在,绝大多数的返佣,以现金、油卡、服务等各种形式变成给车主的优惠。

自律最直接的感受可能就是用户了。不信?最近两周,你问问身边的车主,被多少直销和代理给骚扰过,“月底前高返点”,“过了这村没这店了”。甚至都有提前三个月的保险,先把商业险买了,等快到期再买交强。

嗯,我在写文期间,有三家保险公司给我打来电话。比恋爱时候的男女朋友都更腻味。

03 保险各销售渠道是什么心态?

1、4S店

无论怎么改,4S店一句:“我有新车保险业务”。维持最大的保险渠道地位不动。

2、保险公司电销

“我有亲爹,我们最低!”这是电销的口号,因此,不管你怎么改,他们不会改变,自己是直销,搬出自己亲爹的套路。

3、专业保代

保代其实挣的是固定利润,管理费1-2个点,算费出单1个点,垫资1个点。根据不同产品组合,出现集中利润点组合。所以,不管返佣多少,保代在每一单上挣的钱是固定的。

管理费就是靠上游政策差赚的钱;而算费和垫资属于服务收入。

保险代理最怕的不是返佣的绝对值高低,而是怕一刀切,没有了自己和其他人的费用相对优势。

而手续费下降,对保代的直接好处就是,垫资和结算的量会减少。资金压力会小很多。

4、个人代理

个人代理是代理渠道中过去留点最多的环节。一般都能够留到手续费一半甚至以上。但随着价格透明,用户越来越清楚保险是有返点的,个代的高毛利时代应该彻底结束了。

手续费下调,给个代带来的是“雪上加霜”。让用户觉得个代原来不能给他们带来好的利益,而且个代在保险出现问题时,并没有专业的服务能力,都会让用户抛弃个代而去。

5、汽修厂(店)

除了专业做保险和事故车的那部分。大部分汽车维修企业在保险业务的渗透率上都还很差。

主要原因是修理厂没有专业的保险上游谈判能力,更没有专业的保险销售能力,当然最重要的是卖保险是个经销商生意(就挣2-3个点),而修理厂老板都是服务商成本结构,修车平均毛利在(45-55%)。

这种潜意识认知,让修理厂老板不觉得做保险销售有什么“意思”。而意识到,车险对车主的捆绑价值,还有售后服务延伸价值的修理厂都在保险业务上获益不少。

更重要的,从保险业务流通角度,汽修厂是除了4S店外,在保险业务上最抗业务潮汐的。代理渠道往往差1%都会构成业务的大面积迁徙。但修理厂不是。

03 自律不是答案,去返佣重服务才是正途

正如价格战不是商业竞争的解决办法一样,行业自律也是“药不对症”的治疗方案。如果不在保险产品及销售环节,附加服务的比重,让用户的视角不是在多20元或少一个脚垫的维度上。车险返佣之战,很难有效解决。

这和汽车后市场配件类似,市场上大量的、过度饱和的经销商(黄牛)充斥。玩着1%的价格差的搬箱子游戏。

真正的解决路径是,经销商转服务商。这里的经销商不单指各种保险代理,而且包含各保险公司业务分公司的抗保费销售KPI指标的“编内”人员。

如果整个车险产品销售和流通,不变成服务商主导的思维,这个局破不了!

完成车险从经销商到服务商转型的最佳角色:

1、从经销商转型而来,或者是直接成立的专业服务商

他们集中完成对接上游保险资源,提供下游对各种保险购买过程中的问题、售后服务、金融、技术、专业咨询、乃至后续理赔服务的综合服务商。

2、修理厂(店)

他们自带用户,但是缺乏专业的车险销售、技术、资源、理赔等帮助。通过和1的合作,形成一个利益共同体,共同服务好C端用户。