一、二手车经理人指数构建背景

在二手车行业快速发展的大背景下,中国汽车流通协会在2015年10月提出构建“二手车经理人指数”,二手车经理人指数构建雏形产生,然后对调查指标进行确定,设计问卷,搭建分析模型, 2016年1月底,开始开展对二手车经理人的第一期调查,然后对专家进行深入探访,对分析结果进行修正,经过半年的测试与修正,于2016年8月1日首度发布。

开展二手车经理人指数调查的目的是通过搜集二手车市场信息,对二手车市场走势进行预测,辅助相关部门和企业的分析决策,从而推动我国二手车行业持续健康发展。

PMI指数英文全称Purchase Management Index,中文翻译为采购经理指数。PMI是一个综合指数,按照国际上通用的做法,由五个扩散指数即新订单指数(简称订单)、生产指数 (简称生产)、从业人员指数(简称雇员)、供应商配送时间指数(简称配送)、主要原材料库存指数(简称存货)加权而成。PMI是一套月度发布的、综合性的经济监测指标体系,分为制造业PMI、服务业PMI,也有一些国家建立了建筑业PMI。目前,全球已有20多个国家建立了PMI体系,世界制造业和服务业PMI已经建立。PMI是通过对采购经理的月度调查汇总出来的指数,反映了经济的变化趋势。

PMI指数50为荣枯分水线。当PMI大于50时,说明经济在发展,PMI指数越大于50说明经济发展越强势;当PMI小于50时,说明经济在衰退,越小于50说明经济衰退越快。PMI略大于50,说明经济在缓慢前进,PMI略小于50说明经济在慢慢走向衰退。

PMI指数具有下述主要特点:PMI指数是经济监测的先行指标。由于采取快速、简便的调查方法,每月发布一次,在时间上大大早于其他官方数据。在PMI基础之上发布的商务报告,是所有宏观经济序列数据中滞后期最短的报告之一。

库存预警指数(VIA)采用扩展指数的编制方法,以50%作为荣衰线。50%以下均处于合理范围。库存预警指数越高,反应出市场的需求越低,库存压力越大,经营压力和风险越大。构成预警指数的5个分指数看,市场总需求、从业人员指数、销量指数、经营状况均有不同程度地下降,库存指数相比上月有所上升。表明市场总需求减少,销量下降,库存压力加大。

借鉴PMI及VIA构建的思路,在指标设置及选择上覆盖了二手车市场状况的先行指标、一致性指标和滞后指标,相关指标主要包括:市场需求、车源数量变动、销售量变动、经营状况、库存情况、员工人数变动等。

二手车经理人指数调查采取面对面访问、电话调查和网络调查相结合的方式。调查对象主要为二手车经营企业经理人,样本覆盖二手车经纪公司经理人、二手车连锁门店经理人、汽车经销商集团自营二手车门店经理人、二手车电商线下门店经理人及厂家授权4S店二手车部门经理人。二手车调查经历了问卷调查、模型计算的过程,然后每月1号发布报告。

二手车经理人指数采用扩展指数的编制方法,以50%作为二手车市场表现强弱的分界点(荣枯线)。高于50%,表示二手车市场需求扩张,景气度高;低于50%,表示二手车市场需求疲软,景气度低。二手车经理人指数越高,表示当月二手车市场景气度越好。

二、2017年12月二手车经理人指数

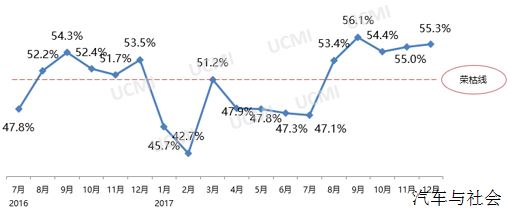

本期UCMI结果显示, 2017年12月份的二手车经理人指数为55.3%,处在荣枯线之上,市场交易活跃。从12月份和11月份的比较来看,也是略有上升,我们可以看到到了年底二手车的翘尾作用出现了,比11月份上升了0.3个百分点,是持续上升的状态。如果指数下降到50%以下是表示这个市场不景气,比较冷清。我们可以看到近几个月二手车的市场都是比较好、比较旺的状态。

12月份二手车经理人分指数

调查显示,12月份二手车经理人指数的六个分指数中:市场需求指数、车源供给指数、销量指数、经营状况指数均处于荣枯线以上(50%及以上)。在二手车经理人这边的感受都是比较好的。库存是低于50%的状态,库存占用资金比较多,低一点对经销商经营来说也是比较轻松的事情。从业人员和车源供给都是在50%上下。

12月份二手车市场需求

二手车的市场总需求在12月份来说有一个微增的状况,认为市场总需求“增加”的经销商比例为36.7%认为增加的比例占36.7%,认为持平的是35.8%,认为市场需求减少的是27.5%。相对来说比较分散,但是最大的还是认为市场增加的比例,12月份整个市场来说是微增,11月份有点略微下降,11月份认为增长的42.4%来比的话还是有一个下降。整体市场是好的,但是同11月份相比是略微有一点下降。

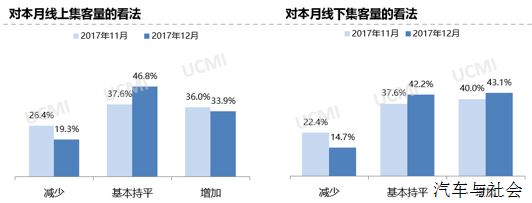

12月份线上线下集客量情况

从集客方面来说也基本上是增加的状况。调查结果显示,认为线上集客持平是46.8%,12月份线上集客量和线下集客量相比11月均增加,认为线上集客量“增加”的经销商比例为33.9%,“减少”的比例为19.3%;对于线下集客这边状况更好一些,认为线下集客量“增加”的经销商比例为43.1%,是最高的。“减少”的比例为14.7%。

12月份二手车销售量

从调查中我们看到,基本持平的比例占39.4%,12月份二手车销售量相比11月份微增,认为销售量“增加”的经销商比例为31.2%;“减少”的比例为29.4%。据了解,虽然12月份属于市场传统旺季,销量会增长,但是受大环境不景气的影响,加上今年春节来得晚,很多消费者持观望态度,还有新车降价对二手车造成一定的冲击,这些一定程度上导致12月份销量相比去年增幅不大。整体12月份的销量是微增的状态,同11月份相比同样也是一个下降的状态。

12月份二手车价格

价格方面在收购价格上总体来说是基本持平,但是同11月份相比,12月份二手车收购价格还是有一点点上涨。对于销售价格来说,更是稳健了,销售价格与11月份基本持平。有77.1%的经销商认为这个月的价格和上个月基本持平,17.4%认为略有上涨,5.5%认为是下降,整个市场的状态是稳中有增,微增的状态。据了解,临近年关,随着物价上涨,二手车收购价格也逐渐上涨。

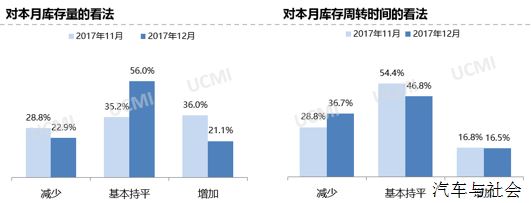

12月份二手车库存状况

调查显示,12月份库存量相比11月微减,库存周转时间相比11月减少。认为库存量基本持平的占56%,认为库存量“增加”的经销商比例为21.1%,“减少”的比例为22.9%,认为减少的比例是大于增加的比例,整个市场库存量是微降的状态,市场销量比较好,车都卖出去了。库存周转时间同样也是这样的,认为库存周转时间“减少”的经销商比例为36.7%,“增加”的比例为16.5%,也是大于略微增加的比例。整个库存的量和时间来说都在降低,周转的速度是在提升的。据了解,临近年末,车商大都在努力地清库存,库存量减少,所以,12月份库存状况依然保持良好。

调查显示,12月份流动资金相比11月份有所增加,认为流动资金“增加”的经销商比例为33.9%;“减少”的比例为12.8% ,二手车经理人有53.2%认为是基本持平,这样使得流动状况比较好,整体来说销量也多了,库存也少了,车在手里周转也快了,所以流动资金更加活泛了。

调查显示,12月份从业人员相比11月份基本持平,其中认为从业人员“基本持平”的经销商比例为98.2%;“减少”的比例为0.9%;“增加”的比例为0.9%

大家可以看到二手车的人员是比较稳定的,12月的比例占98.2%的高比例认为从业人员基本持平,团队的稳定对于市场来说是利好的状态。从12月份的人员来看,我们可以预测后面2018年的状况,还是一个稳中有升向下的趋势。

调查显示,经销商认为12月份的经营状况相比11月份较好,经营状况认为经营状况好的比例是占43.1%,在这里面也是最高的比例。其次就是认为一般和不好的比例,基本上是一致的,都是28.4%。相比11月份来说是微降,但是总体来说是向好的状态。

三、从二手车经理人指数看市场趋势

总体来看,2017年12月份的二手车市场相对活跃,行业整体趋于繁荣,是一个上升的状态。接受调查的二手车经理人认为,临近年关市场都比较活跃,加上今年春节处于2月份,所以2018年1月份的销量情况会保持良好。调查反映出,二手车经理人对2018年1月份市场的预测较为乐观,信心指数为59.9%,高于现在的比例数字,对于1月份的市场整个二手车的从业人员还是一个比较乐观向上的情况,也是1月份的春节前期的购车的最后冲刺,会是比较好的市场需求,对于他来说是非常大的利好。

据二手车经理人普遍反映,2017年二手车市场竞争是比较激烈的,一部分原因是二手车竞争者越来越多,但优势车源少,收购竞争大。另外,互联网平台的加入,使得销售价格越来越透明,利润空间有限,也加剧了竞争的激烈程度。此外,二手车经理人对于国税总局发布”自2018年4月1日起,二手车销售需开具统一发票”十分关注,都很期待二手车市场能更加规范,有秩序。

从二手车的收车角度来说,认为新车这边的置换,因为过去年底还会有置换,对于他们来说也是车源的利好,从收车以及消费者的需求、销量等等方面都还是比较好的一个状况。认为市场情况,同样是车辆的流通速度会更加快一些,所以库存也是一个利好的判断,整体经营状况也还是不错的,经销商在经营状况上也是比较乐观的判断。