本期调研覆盖29个省60个品牌2138家经销店;调研问卷主要对象为总经理,问卷共81个问题,涵盖经销商对厂家“上一个半年的满意度” 及“下一个半年的信心度”的测量。包含盈利、伙伴关系、日常运营和品牌4大模块。

回顾今年上半年,受到疫情反复变化、经济恢复压力增加、俄乌战争供应链受阻等因素的影响,各品牌的供需和销售节奏被打乱,给经销商的经营带来了严峻的挑战,为中国汽车流通行业带来了较大的负向作用。二季度因上海疫情升级、北京疫情发生的影响,各品牌的供需和销售节奏保持相比一季度更加困难。本轮疫情给整个汽车流通行业带来了非常大的冲击,将终端汽车市场的承压情况拉至极限,绝大多数经销商呈现运营亏损的状态。

5月底,财务部税务总局发布《关于减征部分乘用车车辆购置税的公告》;7月7日,商务部等17部门发出“关于搞活汽车流通、扩大汽车消费若干措施的通知”;7月29日召开的国务院常务会议部署进一步扩需求举措,推动有效投资和增加消费,提出“延续免征新能源购置税政策”。利好政策频频出台,在很大程度上促进了消费活力。

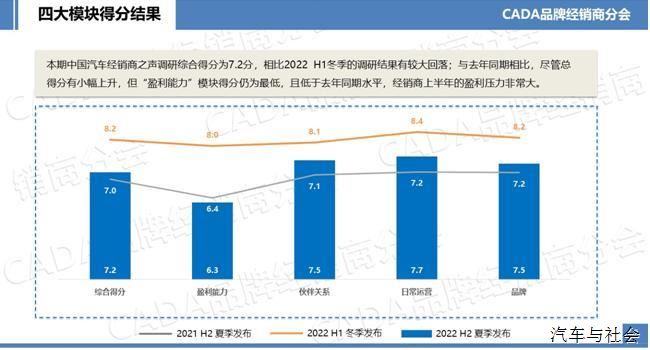

本次调研结果也充分反映了经销商从业管理者对上半年经营困难、下半年信心增强的状态,本期调研总得分为7.2分,与去年同期7.0分相比有小幅上涨。经销商经营的信心与满意度相比去年同期有所增长,但盈利能力低于去年同期水平。今年上半年经销商盈利水平普遍下降,但厂家关怀及国家助消费政策的推出,加强了经销商对下半年的经营信心,其他三大模块得分高于去年同期水平。

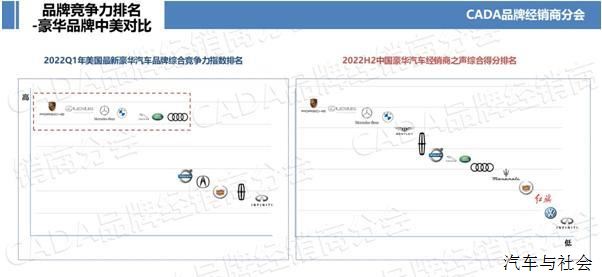

从2022年一季度美国Kerrigan Advisor发布的美国豪华汽车品牌竞争力指数中可以看到,品牌综合分析结果的排名与上期差异不大。保时捷、雷克萨斯、奔驰、宝马依然保持着领先位置,中国豪华品牌的排名与美国情况非常相似,说明全球品牌竞争力的一致性较强。

2022年上半年除红旗品牌销量为同比正增长外,保时捷、宾利、林肯的销量降幅低于10%,奔驰、宝马的销量降幅在10-20%之间,其他豪华品牌降幅均大于20%。前6名品牌的经销商投资推荐度超过8.0分,投资推荐度显著高于主流合资品牌,自主品牌仅有比亚迪超过8分。

在主流合资市场,中美两国的主流合资品牌竞争力指数细分维度可以看出,日系品牌投资热度均处于领先位置。广汽丰田、东风本田、一汽丰田经销商投资推荐度超过7.0分,领先于其他主流合资品牌。

除广汽丰田再次刷新正销量数字外,多数主流合资品牌销量均大幅低于去年同期。广汽本田、捷达销量降幅为个位数,大部分品牌销量均下降20%以上。合资品牌的市场压力巨大,不仅来自豪华、自主品牌的上下挤压,近两年来自新能源汽车的竞争威胁也是最直接的,新能源车的购车预算、购车需求与主流合资品牌更加相近,尤其新势力造车品牌用户群向上不达豪华品牌,向下产品定位也不是自主品牌。

2022上半年中国自主品牌市场,新能源销量较好的品牌综合得分排名上升明显,如比亚迪、五菱汽车、埃安。广汽传祺、吉利、领克、奇瑞等燃油车占比较高的品牌综合得分排名均有不同程度的下降。比亚迪、长安乘用车、五菱汽车、埃安、广汽传祺经销商投资推荐度超过7.0分;排名第一的比亚迪成绩亮眼,投资推荐度为9.0分,比肩豪华市场领军品牌。

销量表现来看,新能源车销量高的品牌实现正增长,如比亚迪、埃安、启辰等;长城WEY/坦克因上半年交付好于去年同期,销量增长14.1%。其他品牌与整体市场趋势一致,销量呈现不同幅度负增长。

2022年经销商的经营压力不断增加,中国汽车流通协会、品牌经销商分会将进一步密切关注经销商的经营发展状况,希望能通过协会的力量,进一步反应广大经销商的诉求,共克时艰,共同迎接充满挑战的未来。