双积分政策是基于大排量高油耗的车企制定的,目的是为鼓励企业节能减排,意在引导节能与新能源汽车协调发展,加快形成新能源汽车产业长效发展机制。

在执行过程中发现,实施双积分政策以后,传统车企降耗压力较大,油耗不达标企业数量逐步增加;行业油耗负积分远高于正积分,由于积分供大于求,导致积分价值较低。新能源汽车产品导入开始加速,市场竞争将更加激烈;三四线城市可能成为新能源汽车新的市场增长点。企业应统筹考虑政策要求与市场需求,避免产能过剩。

一、双积分政策的总体情况

1.节能与新能源汽车发展背景

(1)自2012年以来,国务院相继发布《节能与新能源汽车产业发展规划(2012-2020年)》、《“十三五”国家战略新兴产业发展规划》等文件,明确提出了节能与新能源汽车产业发展的目标。

《节能与新能源汽车产业发展规划(2012-2020年)》中指出了技术路线:以纯电驱动为新能源汽车发展和汽车工业转型的主要战略取向,当前重点推进纯电动汽车和插电式混合动力汽车产业化,推广普及非插电式混合动力汽车、节能内燃机汽车,提升我国汽车产业整体技术水平。

主要目标是:

1.到2015年,纯电动汽车和插电式混合动力汽车累计产销量力争达到50万辆;到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆,燃料电池汽车、车用氢能源产业与国际同步发展。产业化取得重大进展。

2.到2015年,当年生产的乘用车平均燃料消耗量降至6.9升/百公里,节能型乘用车燃料消耗量降至5.9升/百公里以下。到2020年,当年生产的乘用车平均燃料消耗量降至5.0升/百公里,节能型乘用车燃料消耗量降至4.5升/百公里以下;商用车新车燃料消耗量接近国际先进水平。燃料经济性显著改善。

3.新能源汽车、动力电池及关键零部件技术整体上达到国际先进水平,掌握混合动力、先进内燃机、高效变速器、汽车电子和轻量化材料等汽车节能关键核心技术,形成一批具有较强竞争力的节能与新能源汽车企业。技术水平大幅提高。

《“十三五”国家战略新兴产业发展规划》中提到:推动新能源汽车、新能源和节能环保产业快速壮大,构建可持续发展新模式。

(2)2021年后新能源汽车扶持政策将进行调整,需要其他政策予以持续推动。

新能源财税政策退出:财政部多次明确到2020年后国家财政补贴政策将大幅退出;2020年后购置税政策走向还未确定;随着双限城市市场饱和,牌照红利逐渐衰退,限购效应也逐渐衰退。

2.“双积分政策”总体框架

2017年9月,工信部、财政部等部门联合发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,构建双积分挂钩管理机制,加快形成新能源汽车产业长效发展机制。

3.积分管理为政策核心要素

《积分办法》提出的双积分管理机制,给予企业政策应对的足额灵活性。

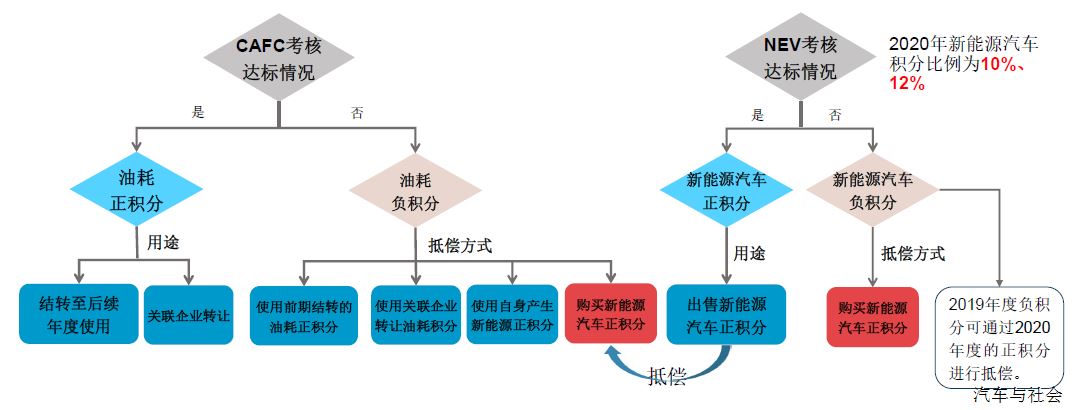

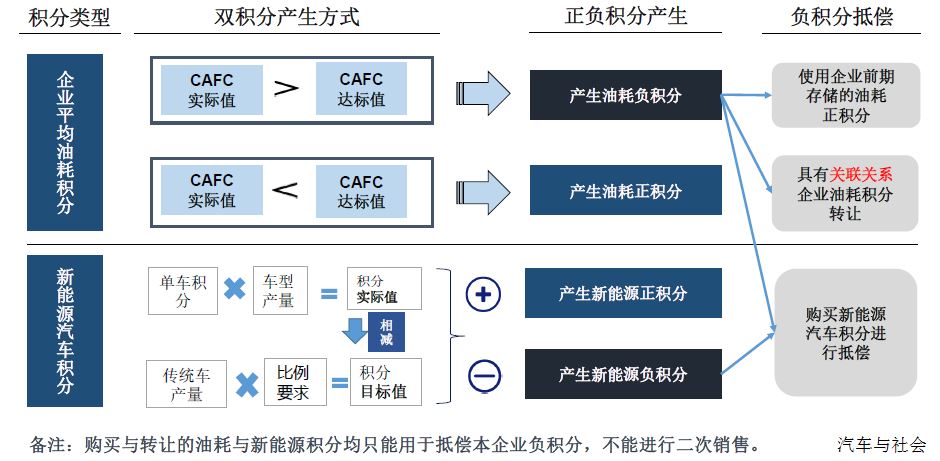

双积分即油耗积分(CAFC)和新能源汽车积分(NEV),一方面要求传统汽车企业降低油耗,同时要求企业提高新能源汽车的产销。国家从2013年就开始执行乘用车企业油耗管理,新能源积分则是最新提出来的,二者虽然是“双轨制”,但新能源汽车跟油耗积分有两项挂钩:一是在油耗积分核算时,就可以把新能源汽车的利好因素计算进去,产量越高,越能拉低油耗。二是如果企业产生油耗负积分,可以用本企业的新能源汽车正积分或者购买其他企业的新能源正积分抵偿。

油耗积分:可以通过结转、关联企业(如江淮大众)转让、自有新能源汽车积分或购买其他企业的新能源汽车积分抵扣等方式满足要求。新能源汽车正积分可以抵扣同等数量的平均燃料消耗量负积分。上述抵偿方式,可以组合使用。

(油耗正积分结转后续年度使用的,按照一定比例进行结转,结转有效期不超过三年。2018年度及以前年度的正积分,每结转一次,结转比例为80%;2019年度及以后年度的正积分,每结转一次,结转比例为90%。)

新能源汽车积分:只能通过生产新能源汽车或者购买积分满足。积分不得结转,但2019年度产生的新能源汽车正积分可以等额结转一年。

4.积分交易形成市场化推广机制

积分制度发挥市场的主体作用,实现社会资源向节能与新能源汽车企业倾斜,降低政府财政压力。通过积分制度实现市场化资源调配机制,由高油耗车企与传统能源车企弥补一部分新能源汽车发展成本。

积分制度将接档补贴退坡,并成为2020年补贴退出后的替代措施,形成新能源汽车发展的新动力。

5.处罚措施保障制度顺利运行

建立起跨部门的协同管理体系,对国产车、进口车统一管理,有效保障政策的有效性和权威性。对综合油耗达不到GB27999目标值的新产品,不予核发强制性产品认证证书。综合油耗达不到GB27999目标值的新产品不予列入《公告》,监督企业执行其生产计划。

二、双积分政策实施情况

1.双积分政策前期工作

为保障双积分政策实施,相关政府部门开展了多项工作,包括对外发布2016-17年积分核算情况、推动积分交易平台上线等。

前不久,工信部、商务部、海关总署和质检总局四部委根据要求,对外公布了《2016年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况(以下简称2016年度积分表)。

积分表显示,北汽新能源、吉利、比亚迪等80家企业2016年度乘用车平均燃料消耗量达标,其中有68家境内乘用车生产企业,12家进口乘用车供应企业。但是,依然有44家车企积分没有达标。

从平均燃料消耗量积分来看,这44家未达标企业中,有4家企业属于特殊企业,所以取得了数量不多的正积分。剩余40家未达标企业中,平均燃料消耗量积分在-1000到0之间的有5家,他们所受的影响相对小得多;平均燃料消耗量积分在-1001到-10000之间的企业有12家,其中包括奇瑞捷豹路虎汽车有限公司和汉腾汽车有限公司;平均燃料消耗量积分在-10001到-30000之间的企业有12家,其中包括海马汽车有限公司和郑州日产汽车有限公司;平均燃料消耗量积分在-30001到-100000之间的企业有7家,其中包括长安福特汽车有限公司和广汽菲亚特克莱斯勒汽车有限公司;平均燃料消耗量积分在-100000以下的有4家,这可以说是十足的“后进生”了,它们分别是长城汽车股份有限公司、重庆长安汽车股份有限公司、上汽通用(沈阳)北盛汽车有限公司和安徽猎豹汽车有限公司。

为了促进“双积分”政策实施,保证积分自由流通。工信部已于6月28日上线了“双积分”交易平台。企业可在平台上展开油耗积分转让、新能源汽车积分交易等活动。具体的交易形式包括:竞价交易、定价交易、定向交易三种,交易价格政府不予干涉。其中,油耗积分只能在具有关联关系的企业间通过定向交易的形式完成转让,新能源汽车积分交易可通过以上任意三种交易形式完成。

2.行业层面油耗达标,但传统车降耗压力较大

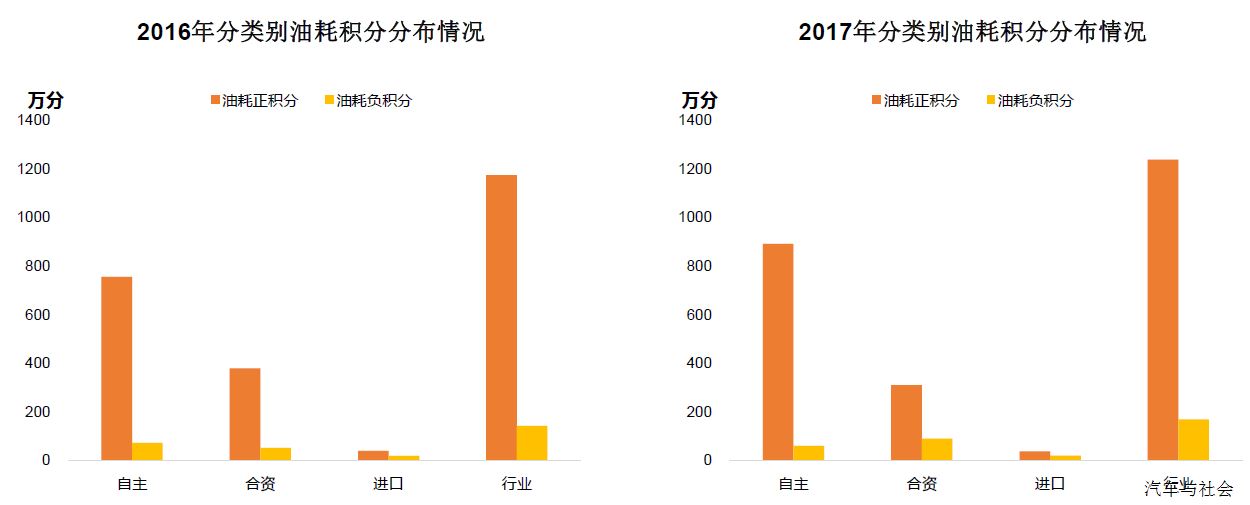

我国乘用车平均油耗逐年减低,2017年已降至6.05L/100km,相对2012年降低18%,年均降幅达到4%。

若不考虑新能源车核算优惠,仅考核传统能源车,2017年平均油耗为6.77L/100km,高于行业达标值6.73,且年均降幅仅为1.8%。

3.油耗不达标企业数量逐步增加

2018年7月2日,工信部宣布乘用车“双积分”交易正式启动,并公布2017年度乘用车企业平均燃料消耗量与新能源汽车积分核算情况。“双积分”政策是指《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,该政策于2017年9月正式发布,并于2018年4月1日起实施。

根据最新公告,2017年,中国境内130家乘用车企业共生产/进口乘用车2469.29万辆,油耗正积分为1238.14万分,油耗负积分为168.90万分,新能源汽车正积分为179.32万分。其中,有56家企业油耗积分为负,属不达标企业,比2016年多了12家,另外74家企业达标。由于政策规定新能源汽车积分从2019年开始考核,目前尚未有企业获得新能源汽车负积分。

照政策规定,在2017年56家油耗积分不达标的企业,可以通过其自身产生的新能源汽车正积分抵消、关联企业间转让、购买新能源汽车正积分等方式抵偿归零。不能抵偿归零的企业,需向工信部提交产品调整计划,设置达标期限。在其负积分抵偿归零前,对其油耗不达标产品,不予列入车型公告,也就意味着不能对外销售。

合资企业多分布在达标线周围,预期到2018年油耗达标方面存在较大压力。

4.行业油耗正积分远高于负积分

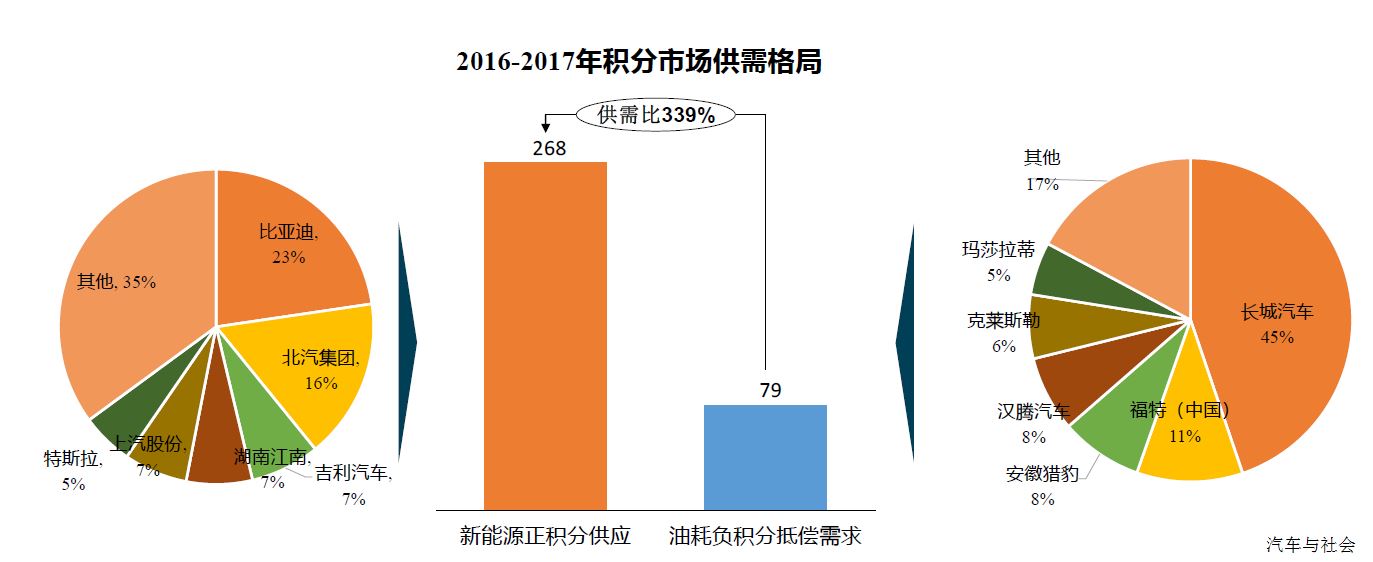

自2016年开始,新能源乘用车纳入油耗核算,行业产生大量油耗正积分。2017年,行业油耗负积分达到168.9万分,相比于2016年全年的143万负积分,增幅18.10%。

5.行业新能源汽车积分情况

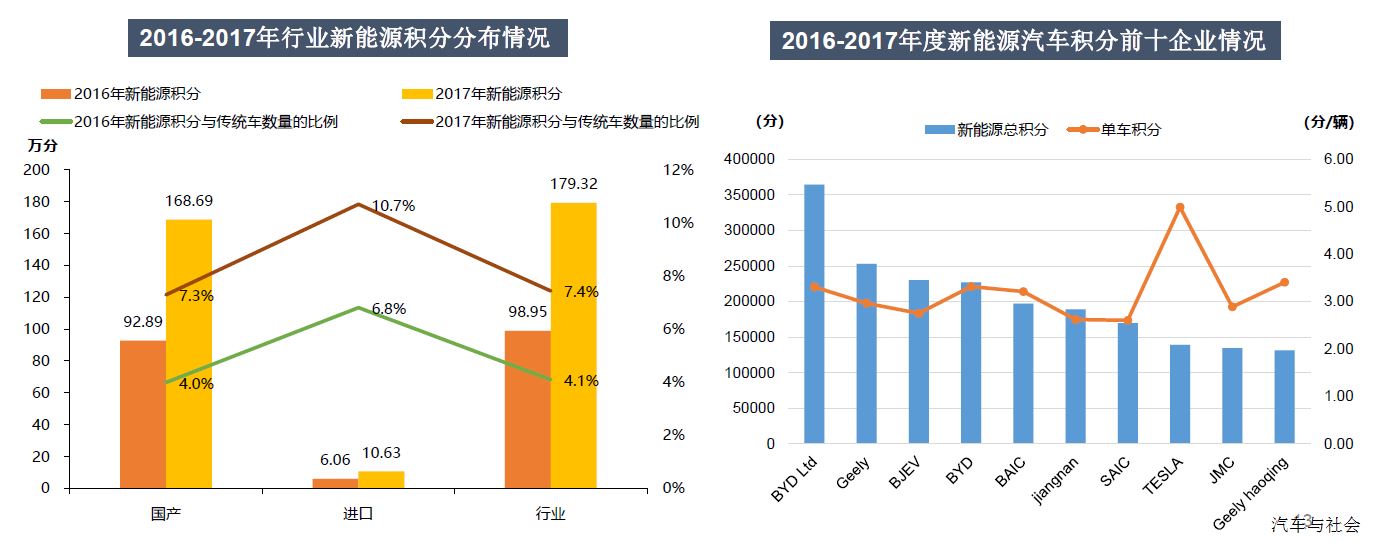

2016、2017年行业分别产生98.95、179.32万的新能源汽车正积分,对应的新能源汽车积分比例实际值分别为4.1%和7.4%。

2016、2017两年新能源汽车积分前十企业共产生200万新能源汽车积分,占总量的76%,新能源积分集中度较高。

6. 2016-2017年行业积分供需情况

总体来看,如果考虑油耗正积分充分转让情况下,行业正积分供给远大于负积分抵偿需求,且需求和供给均集中于少数企业,集中度较高。

三、双积分政策的影响和挑战

1.政策意在引导节能与新能源汽车协调发展

单一发展传统节能技术,或单一发展新能源汽车,都无法实现2020年和2025年行业目标。“双积分政策”为行业树立了清晰的导向:需要协调发展节能与新能源汽车。

2.(1)ICE挑战:产品大型化导致行业目标值偏离5L目标

产品结构SUV化、车辆级别大型化导致行业平均整备质量持续上升。

当前整备质量所对应的2020年行业油耗目标为5.27L,与国家规划目标存在偏差。

(2)ICE挑战:传统车油耗下降慢带来过多的电气化车型需求

2013至2017年,传统能源汽车油耗年均下降率在2%以内,低于四阶段政策要求的下降速度。按照此种趋势发展,要达到2025年节能目标,行业在2025年需生产超过20%以上的HEV车型(目前比例在1%左右)。

3.(1)受NEV(双积分)影响:合资、合作成为企业应对双积分政策手段

受“双积分”影响,多家企业纷纷组建合资企业,实现新能源车技术共享,并享有NEV积分优先购买权等。同时,企业间战略合作进程加速,实现优势互补,促进技术进步,产业集中度提高。如图所示:

(2)新能源汽车产品导入开始加速,市场竞争初现

未来合资企业、造车新势力将加速新能源产品投放,市场竞争将更加激烈。

新能源产品投放呈现以下特点:产品形态多元化;产品级别大型化;产品平台专业化。

产品形态多元化:北汽将在小微型纯电动车为主的基础上新增A级SUV、跑车等细分市场车型;实现A00、A0级市场与高端车型覆盖;实现SUV、CUV、跨界车、轿车及轿跑全覆盖;2018-2022年间每年推出一款新车型,产品线扩展至轿车、MPV领域。

产品级别大型化:北汽未来将推出更大级别的轿车与SUV;比亚迪后期发力高端车,比肩特斯拉;大众ID家族等覆盖SUV、轿车领域,400-600km续航;丰田2020年发布首款EV(续航超过300km)。

产品平台专业化:吉利的BEV将基于PMA纯电动平台推出10余款新车;大众2020年后基于MEB平台打造I.D.家族纯电动产品;奥迪与保时捷合作推出PPE电动车平台;奔驰推出EVA电动化平台,生产EQ系列电动车。

纯电车的比例在未来五年市场变化出现哪些情况,需要分析、测算,那时的竞争会十分恶劣。传统汽车赖以生存的更新速率的动能已经开始弱化,并出现在新能源汽车上。因此原来传统汽车走过的路可能在新能源汽车产业中还会再走一遍。这也是需要关注的一个问题,是否真如此,还要看未来的考量。目前这还是一个缺口。

(3)EVA挑战:企业应统筹考虑政策要求与市场需求

“双积分政策”要求企业生产一定的新能源汽车,但是对于市场如何消化产品,需要双其它政策协调配合。

此外,企业纷纷上马新能源汽车项目后,预计2020年规划产能超过500万辆,已经呈现产能过剩局面,这也将加重市场竞争程度。

(4)三四线城市可能成为新的市场增长点

受北京市BEV销量占比下滑影响,限购城市BEV市场份额向三线及以下城市转移;PHEV销量去向虽仍以限购城市为主,但二三线城市份额也出现逐年提升趋势。

北京、青岛2016到2018年1-7月的下滑程度最明显,2016年两城市BEV销量分别占行业总量的25.8%、10.48%,2018年1-7月分别跌至9.15%与1.28%。

上海PHEV销量在行业中总量中占比从2017到2018年1-7月下滑程度最明显,从41.42%降至22.64%;与此相反,深圳、广州涨幅最明显,分别从18.21%、4.11%增至25.39%、10.03%。

三四线城市未来发展的角色可能会更多一些。地方可能会出台更多的政策,从而促进新能源汽车在三四线城市的发展。2012年,提到过新能源汽车要发展,一定是走农村包围城市的路线。从现在来看,已经在往地方转移。充电、空间、增加值的问题可能会迎刃而解。

业内估算,如果积分单价可以达到1000元~1500元/分,基本就与原来政府补贴平均单车3万元左右的金额持平,才能体现替代作用。但现在的积分价格不太容易达到这个值。