一、汽车工业主要指标完成情况

在汽车工业主要指标的完成情况中,具体分析汽车产、销、存情况,新能源汽车产销情况,摩托车产销情况,进出口情况,乘用车市场价格指数情况。如下图所示:

二、汽车工业经济运行情况

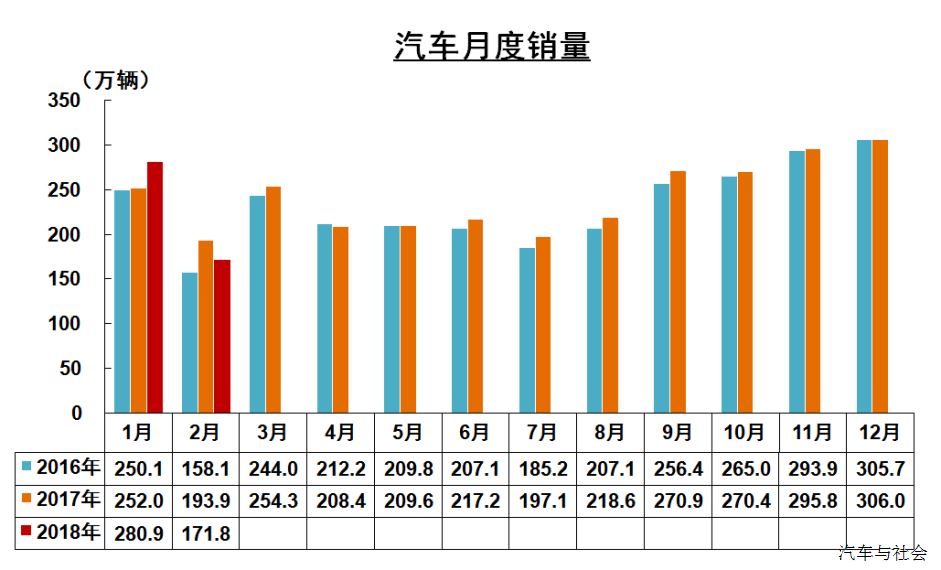

1. 汽车产销同比低于上年同期

2月,受春节假期的影响,汽车产销量总体水平较低,环比同比均呈现两位数下降。当月,汽车产销分别完成170.6万辆和171.8万辆,环比分别下降36.6%和38.9%,同比分别下降20.8%和11.1%。

1-2月,汽车产销分别完成439.4万辆和452.7万辆,产量同比下降2.8%,销量同比增长1.7%。分别低于上年同期13.9和7.1个百分点。

2.乘用车产销量低于同期

2月,乘用车产销分别完成143.9万辆和147.6万辆,环比分别下降38.2%和39.9%,同比分别下降22.1%和9.6%。

1-2月,乘用车产销分别完成377万辆和393.2万辆,产量同比下降3.8%,销量同比增长2.1%。乘用车四类车型产销情况看,SUV继续保持增长之外,其余车型均呈现下降。轿车产销同比分别下降6.6%和0.7%;SUV产销同比分别增长4.5%和11.6%;MPV产销同比分别下降为16.6%和15.3%;交叉型乘用车产销同比分别下降41.9%和34.7%。

2月,1.6升及以下乘用车销售100.9万辆,同比下降12.4%,占乘用车销量比重为68.4%,同比下降2.2个百分点。1-2月,1.6升及以下乘用车销售270.6万辆,同比下降0.8%,占乘用车销量比重为68.3%,同比下降2个百分点。1.6升及以下中国品牌乘用车销售143万辆,同比增长2.7%。

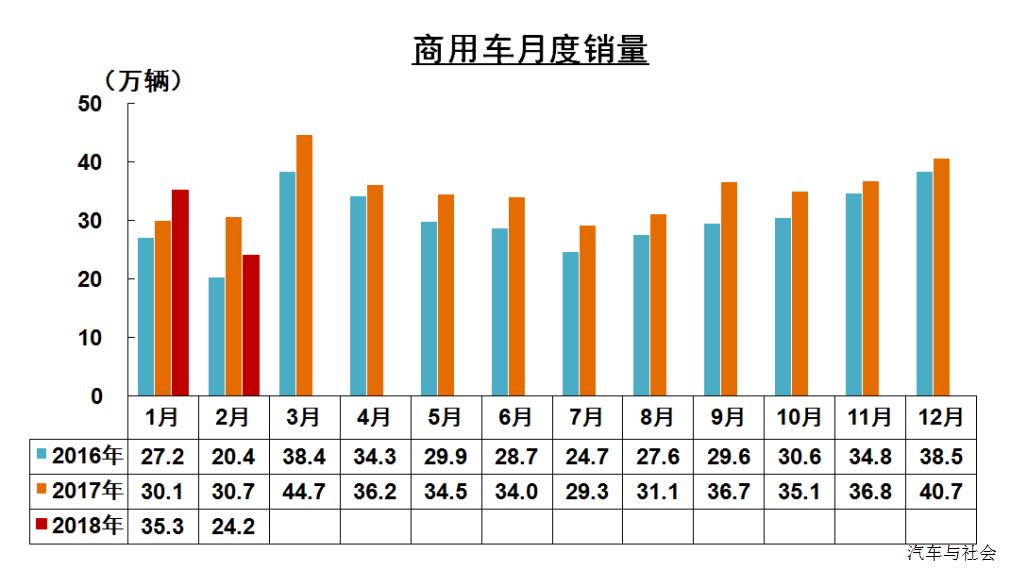

3.商用车销量同比呈现下降

2月,受春节假期影响,商用车产销呈现两位数下降。当月产销分别完成26.6万辆和24.2万辆,同比分别下降13.1%和19.2%。

1-2月,商用车产销分别完成62.4万辆和59.5万辆,产量同比增长3.8%,销量同比下降0.7%。分车型产销情况看,客车产销分别完成5.8万辆和5.5万辆,同比分别增长10.2%和0.7%;货车产销分别完成56.6万辆和54万辆,产量同比增长3.1%,销量同比下降0.8%,其中半挂牵引车产销同比分别下降35.5%和29.2%。

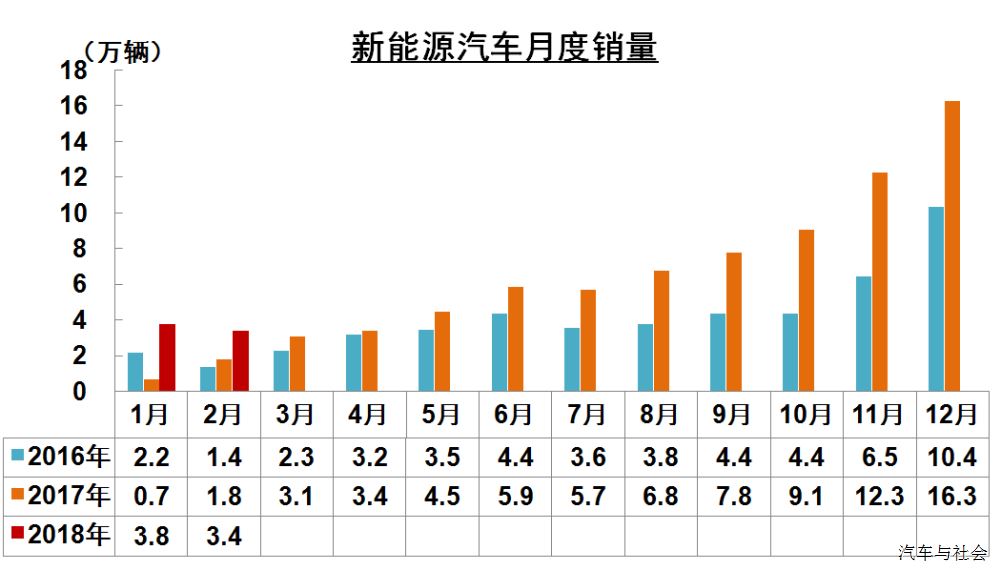

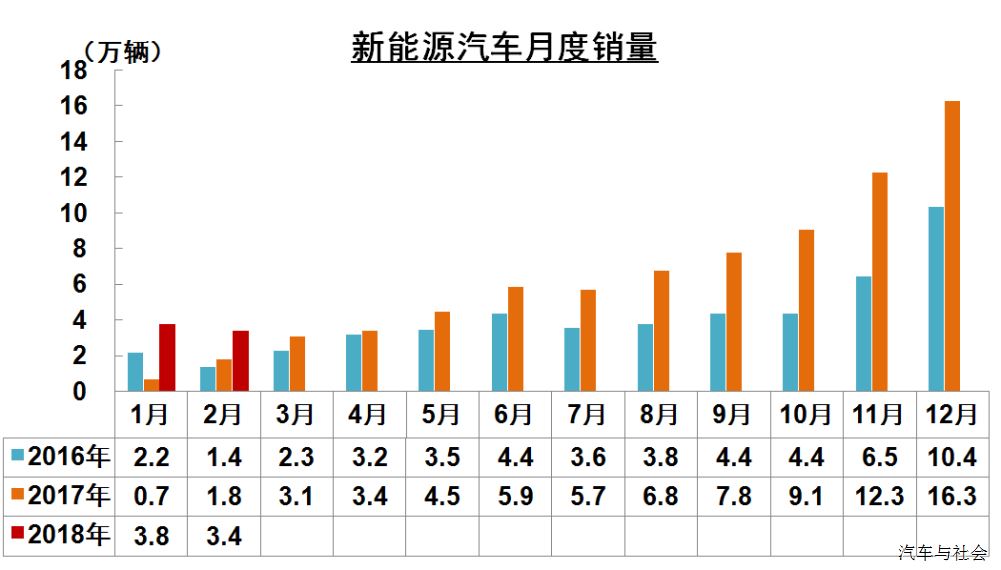

4.新能源汽车同比高速增长

2月,新能源汽车产销分别为39230辆和34420辆,同比分别增长119.1%和95.2%。其中纯电动汽车产销分别完成28872辆和23458辆,同比分别增长89.4%和68.4%;插电式混合动力汽车产销分别完成10358辆和10962辆,同比分别增长288.4%和196.4%。

1-2月,新能源汽车生产81855辆,销售74667辆,同比分别增长225.5%和200%。其中纯电动汽车产销分别完成56706辆和50253辆,同比分别增长168.4%和164.3%;插电式混合动力汽车产销分别完成25147辆和24414辆,同比分别增长524.8%和315.4%。

5.中国品牌乘用车市场份额下降

6.前十企业增速略高于行业

1-2月,汽车销量排名前十位的企业集团销量合计为405.6万辆,同比增长1.9%,高于行业增速0.2个百分点。占汽车销售总量的89.6%,高于上年同期0.2个百分点。

7.汽车出口同比较快增长

2月,汽车出口环比下降,同比增长。当月,汽车企业出口5.6万辆,环比下降29.5%,同比增长11.9%,保持较快增长。分车型情况看,当月乘用车出口4.1万辆,环比下降32%,同比增长13.9%;商用车出口1.5万辆,环比下降21.9%,同比增长7.1%。

1-2月,汽车企业出口13.5万辆,比同期增长25%。分车型看,乘用车出口10万辆,同比增长27.9%;商用车出口3.5万辆,同比增长17.4%。

在中国品牌方面:2018年2月,中国品牌汽车销量前十五名企业集团依次为:上汽、吉利、长安、东风、长城、北汽、一汽、广汽、江淮、奇瑞、比亚迪、重汽、江南、华晨、东南;中国品牌乘用车销量前十五名企业集团依次为:上汽、吉利、长安、东风、长城、广汽、北汽、奇瑞、比亚迪、江南、华晨、一汽、江淮、东南、长丰;中国品牌商用车销量前十五名企业集团依次为:东风、上汽、一汽、长安、江淮、北汽、重汽、陕汽、长城、力帆、华晨、成都大运、唐骏欧铃、金龙集团、浙江飞碟。