5月,生态环境部等五部门联合发布了《关于实施汽车国六排放标准有关事宜的公告》,有助于市场稳定。“五一”小长假期间,多地纷纷推出购车促销措施,以及举办汽车消费节、汽车嘉年华等营销活动,助力市场需求温和回暖,加之上年同期仍处于疫情影响较大的阶段,基数较低。5月,汽车产销环比、同比均实现增长,产销量分别达到233.3万辆和238.2万辆,环比分别增长9.4%和10.3%,同比分别增长21.1%和27.9%。

5月,乘用车产销分别完成201.1万辆和205.1万辆,环比分别增长13.1%和13.3%,同比分别增长18.2%和26.4%。在乘用车主要品种中,与上月相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)产销呈不同程度增长,多功能乘用车(MPV)和交叉型乘用车产量增长、销量下降;与上年同期相比,交叉型乘用车产量下降、销量增长,其他三大类车型产销呈不同程度增长。

1-5月,乘用车产销累计完成906.3万辆和900.1万辆,同比分别增长10.6%和10.7%。在乘用车主要品种中,与上年同期相比,除交叉型乘用车产销两位数下降外,其余三大类车型产销均呈不同程度增长。

5月,商用车产销分别完成32.2万辆和33万辆,环比分别下降9.3%和4.9%,同比分别增长42.9%和38.2%。在商用车主要品种中,与上月相比,客车、货车产销均呈小幅下降;与上年同期相比,客车、货车产销均呈快速增长。

5月,在货车细分品种中,与上月相比,四大类货车品种产销均呈不同程度下降;与上年同期相比,四大类货车品种产销呈不同程度增长,其中微型货车产销增速最为显著。在客车细分品种中,与上月相比,轻型客车产销下降,大型客车和中型客车产销呈不同程度增长;与上年同期相比,三大类客车品种产销均呈明显增长。

1-5月,商用车产销累计完成162.5万辆和161.6万辆,同比分别增长14.2%和13.7%。在商用车主要品种中,与上年同期相比,客车、货车产销均呈不同两位数增长,其中客车产销增速高于货车。

1-5月,在货车主要品种中,与上年同期相比,中型货车产销小幅下降,其余三大类货车品种产销呈不同程度增长。在客车主要品种中,与上年同期相比,大型客车和轻型客车产销均呈两位数增长,中型客车产销呈小幅下降。

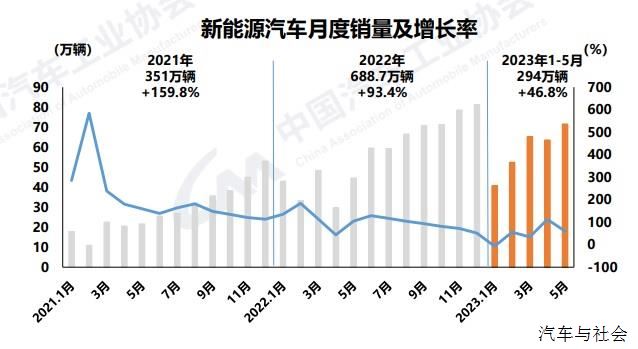

5月,新能源汽车继续延续快速增长态势,市场占有率进一步提升。当月产销分别达到71.3万辆和71.7万辆,环比分别增长11.4%和12.6%,同比分别增长53%和60.2%,市场占有率达到30.1%。在新能源汽车主要品种中,与上月相比,三大类汽车产销均呈不同程度增长;与上年同期相比,三大类汽车产销均呈快速增长。

1-5月,汽车销量排名前十位的企业(集团)共销售883.9万辆,占汽车销售总量的83.3%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪股份销量增速最为明显,北汽集团、奇瑞控股和吉利控股也呈两位数增长,中国一汽、长安汽车和广汽集团小幅增长,其他企业呈不同程度下降。

国际环境复杂严峻,外部压力依然较大,国内需求不足制约犹存,一些结构性问题仍比较突出,推动经济高质量发展仍面临不少困难和挑战。就汽车产业而言,从目前看,全年实现稳增长目标任务艰巨,需要进一步恢复和扩大需求,综合施策加快释放消费潜力,推动行业平稳增长。