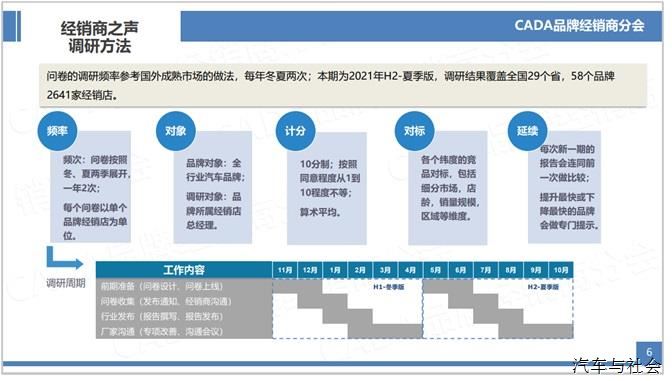

回顾今年上半年,延续2020年年尾的汽车销售热度,今年第一季度市场发展依然可喜;进入二季度,新能源汽车凭借政策优势和使用成本低等特点带来了对客户购买心理和行为产生了深度影响,致使新能源车实现了逐月高速增长;新能源汽车核心技术的加速成熟、智能汽车的市场投入,也让新造车势力抢夺了传统汽车厂商的市场份额;芯片荒、消费升级、客户年轻化等诸多因素的叠加,致使豪华车、主流合资车、自主品牌车各自面临着不同的市场压力。

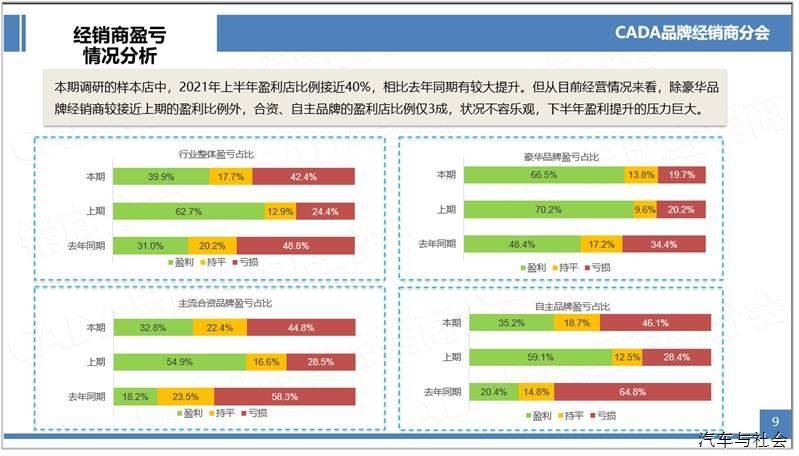

本期调研覆盖29个省58个品牌2641家经销店,调研结果显示:经销商整体盈利比例不足40%,相比2021H1冬季版发布中盈利店比例降低了20%以上。其中豪华品牌盈利比例不足70%,略低于上期;主流合资品牌和自主品牌盈利比例与上期相比大幅度减小。

根据调研执行方凯达卓越相关数据对比分析发现,2021年上半年大部分豪华品牌在中国的销量增幅表现不错,但仍有很多优秀品牌经销商满意度与信心度得分显著下降。从调研中发现,豪华车品牌经销商更加关注伙伴关系的打造和日常管理的公平合理性。品牌经销商分会在此建议厂家持续加大与经销商伙伴关系的建立。同时,超豪品牌凭借新技术、智能汽车的产品优势全面下探,必将冲击现有豪华品牌的份额。

非豪华品牌竞争力指数中美两国的细分维度可以看出,美国2021年第一季度销量增长情况弱于中国,中国市场尽管销量同比上涨幅度很高,但环比的投资推荐度全线下降。2021年非豪华合资品牌厂商亟待改善品牌策略、保持与经销商投资人的密切沟通,增强双方经营合作的信心。

自主品牌竞争力的总体得分低于豪华、合资品牌,且投资推荐度指标与综合评分指标、销量指标呈正相关。去年以来,一些自主品牌表现强劲,不仅产品竞争力大幅提升,产品上行空间也被打开,品牌市场占有率也得到了逐步恢复。