7月,乘用车销量环比小幅下降,同比继续保持增长。当月共销售166.5万辆,环比下降5.6%,同比增长8.5%,增速明显高于上月。在乘用车主要品种中,与上月相比,四大类乘用车品种销量均呈小幅下降;与上年同期相比,多功能乘用车(MPV)销量略有下降,其他三大类品种均呈增长。

1-7月,乘用车共销售953.3万辆,同比下降18.4%,降幅比1-6月收窄4个百分点。在乘用车主要品种中,四大类乘用车品种销量同比降幅比1-6月均呈收窄。

7月,中国品牌乘用车销量环比略有下降,同比小幅增长。共销售58.5万辆,环比下降0.9%,同比增长4.5%,占乘用车销售总量的35.1%,占有率比上月提升1.7个百分点,结束了3月起连续下降趋势。在主要外国品牌中,与上月相比,德系和日系销量降幅略低,其他外国品牌下降较为明显;与上年同期相比,法系乘用车销量降幅超过70%,韩系微降,其他外国品牌呈不同程度增长,日系品牌增速接近20%。7月,中国品牌轿车、SUV和MPV市场占有率分别为19.1%、45%和64.9%,与上月相比,市场占有率均呈增长,表现好于上月。

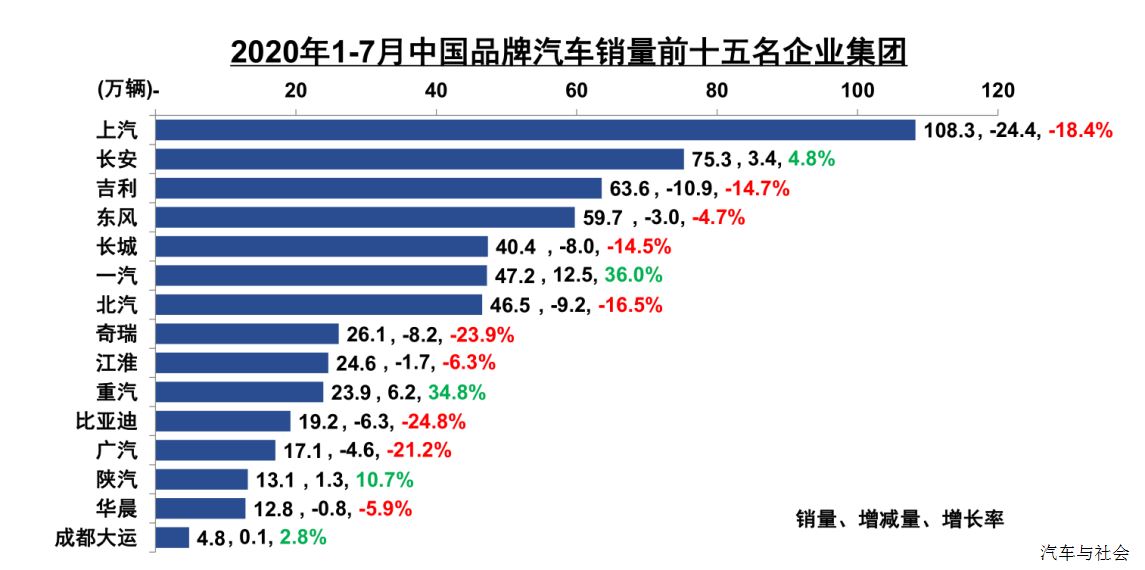

1-7月,中国品牌乘用车共销售343.4万辆,同比下降25%,占乘用车销售总量的36.0%,占有率比上年同期下降3.2个百分点。在主要外国品牌中,与上年同期相比,日系乘用车销量降幅略低,其他外国品牌均呈两位数较快下降。1-7月,中国品牌轿车、SUV和MPV市场占有率分别为18.3%、47.9%和66.7%,与上年同期相比,依然呈现下降趋势。

1-7月,销量排名前十位的轿车生产企业共销售325.4万辆,占轿车销售总量的73.2%。在销量排名前十位的轿车生产企业中,与上年同期相比,华晨宝马销量小幅增长,广汽丰田、一汽丰田、东风有限和北京奔驰降幅略低,其他企业均呈两位数较快下降。

1-7月,销量排名前十位的SUV生产企业共销售265.2万辆,占SUV销售总量的59.6%。在销量排名前十位的SUV生产企业中,与上年同期相比,广汽本田、一汽大众和长安汽车销量保持较快增长,上汽通用增速略低,其他企业均呈下降。

1-7月,销量排名前十位的MPV生产企业共销售39.7万辆,占MPV销售总量的88.4%。在销量排名前十位的MPV生产企业中,与上年同期相比,福建奔驰销量保持小幅增长,广汽乘用车略降,其他企业呈较快下降。