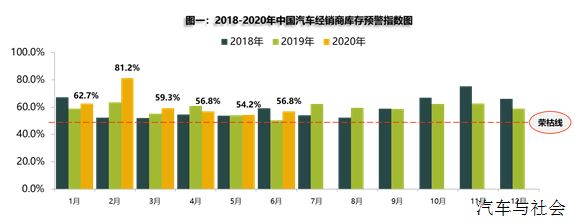

2020年6月汽车经销商库存预警指数为56.8%,较上月上升2.6个百分点,较去年同期上升6.4个百分点,库存预警指数位于荣枯线之上。

从分指数情况看:调查显示,6月份库存指数、从业人员指数、经营状况指数环比上升,市场需求指数、平均日销量指数、环比下降。

从区域指数情况看:调查显示,6月份全国总指数为56.8%,北区指数为59.2%,东区指数为53.6%,西区指数为58.1%,南区指数为58.6%。北方地区疫情反复,促销费政策及车展活动等难以展开,库存压力延续。

从分品牌类型指数看:调查显示,6月份进口&豪华品牌、主流合资品牌指数环比上升,自主品牌指数环比下降。自主品牌受厂家政策影响,集中在5月发力,6月销量目标相对保守,库存水平下降。

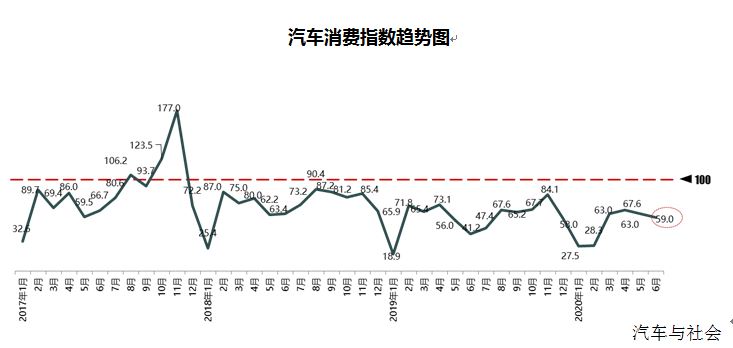

2020年6月汽车消费指数为59.0,较上月有所下降。7月为传统淡季,疫情期间抑制的需求基本在第二季度得到释放,6月多地汽车消费刺激政策和车展集中销售会透支一部分需求,预计7月销量将有所回落。

我国宏观经济在二季度实现逐步复苏,各地推出多种优惠政策以提振消费信心,市场回暖迹象明显;北方部分省份疫情出现反复,对区域经济恢复带来一定的冲击。随着各行业市场回暖,居民消费有部分回升,购买力略有提高,但是购车意向及预算都更谨慎,持币观望氛围较重。从汽车市场来看,在疫情期间抑制的需求基本在第二季度得到释放,疫情后期市场消费基本趋于稳定。

7月作为汽车消费的传统淡季,天气逐渐炎热,南方地区进入雨季,集客量减少。再加上6月多地车展以及多地政府出台相关汽车消费刺激政策不具有可持续性,提前透支部分市场需求。