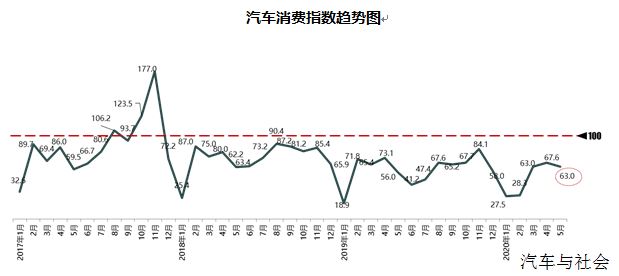

2020年5月汽车消费指数为63.0,与上月相比出现回落。6月为汽车市场传统淡季,疫情期间受到抑制的需求在4、5月基本释放,销量将小幅降低。

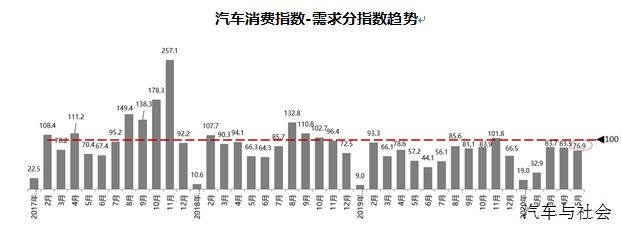

从构成汽车消费指数的分指数来看,2020年5月份需求分指数为76.9,较上月有所下降。随着国内疫情接近尾声,5月家庭需求逐渐释放,6月购车需求减少。

2020年5月入店分指数为74.1,低于上月;天气逐渐炎热,购车需求下降,消费者入店减少,此外线上直播看车卖车逐渐兴起可能也有一定影响。2020年5月购买指数为80.0,我国经济尚处于疫情恢复阶段,消费者消费谨慎,因此购买意愿较少。

6月疫情稳定后国内消费市场逐渐恢复,学校开学,生产生活恢复正常,可能会带来一部分家庭用车需求的释放。同时,国家及地方出台有关促消费的政策,汽车经销商促销力度加大,刺激汽车消费;此外一些城市的线下车展活动也会拉动部分汽车消费。整体上看,宏观经济仍在缓慢恢复,居民在疫情期间形成较强风险意识,可能降低汽车消费意愿;疫情之后,消费者对于大宗商品的消费趋于保守,对于汽车的选购更加慎重。这些因素对汽车市场的恢复增长将造成一定的影响。综上所述预计6月汽车销量较5月或将出现下降趋势。

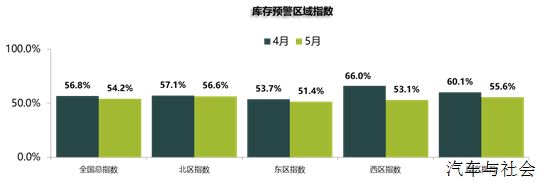

2020年5月汽车经销商库存预警指数为54.2%,环比下降4.6个百分点,同比上升0.4个百分点,库存预警指数位于荣枯线之上。

从分指数情况看:5月份库存指数、市场需求指数、平均日销量指数、从业人员指数、经营状况指数环比下降。从区域指数情况看: 5月份全国总指数为54.2%,北区指数为56.6%,东区指数为51.4%,西区指数为53.1%,南区指数为55.6%。北方地区受疫情影响,库存压力延续。从分品牌类型指数看: 5月份进口&豪华品牌指数环比上升,主流合资品牌指数、自主品牌指数环比下降。自主品牌受厂家限制优惠保利润的政策影响,销量未达预期,库存压力延续。

随着疫情对汽车市场影响的消退,被抑制的需求释放逐渐减弱、北京车展延期、新车上市发布节奏稍慢,再加上去年国五国六切换,拉升5、6月的基数,今年6月市场将面临较大压力,同比难以上升,预计销量呈下跌趋势。

二手车方面,以奥迪、雷克萨斯、上汽为代表的厂商推广其品牌官方认证二手车,以厂商牵头推广其检测、整备、认证、零售等保值营销服务,与新车相比,有品牌认证的背书是更好的选择,给消费者带来更大的价值,因此品牌认证二手车可以说是逆势上涨、盘活存量,创造了一个新的细分。线上二手车车源全面恢复且高于去年同期数据,市场信心充分恢复,车商利用此机会大力开展营销活动。自主品牌的换标影响残值,各品牌保值率上升下降各异。两会期间三项强制国家标准发布,安全受重视。